Höfesterben: Verantwortung der Lebensmittelindustrie und schwache Verhandlungsposition der Landwirte (Teil 2)

Im ersten Teil des Artikels „Dramatisches Höfesterben in der deutschen Landwirtschaft – Ursachen und mögliche Auswege“ ging es um die Gemeinsame Agrarpolitik (GAP) der EU sowie der Abhängigkeit der landwirtschaftlichen Betriebe von der Agrarförderung. Dieser Artikel kann hier nachgelesen werden.

Grundsätzlich ist der Preis auf einem funktionierenden Markt ein Ausdruck der Versorgungslage. Er signalisiert, ob Angebot und Nachfrage nach einem Gut relativ nahe beieinander sind und sich im Gleichgewicht befinden. Falls das nicht der Fall ist, dann sorgen steigende oder fallende Preise dafür, dass sich Angebot und Nachfrage wieder annähern. Der Preis ist also ein Marktsteuerungsinstrument [16].

Da es sich bei Agrargütern in der Regel um austauschbare, homogene Rohstoffe (Commodities) handelt, kann der Landwirt das Preisniveau kaum über einzelne Qualitätskriterien beeinflussen. Im Gegensatz zu den hochdifferenzierten Endprodukten der Lebensmittelverarbeitenden Unternehmen ist die Wertschöpfung für diese Commodities gering. Deshalb ist der Landwirt ein Preisnehmer. Das bedeutet, dass er auf die Preisbildung keinen Einfluss hat.

Er kann sich nur überlegen, wie viele seiner Agrargüter er zum Marktpreis anbieten möchte [17]. Aus diesem Grund ist der Landwirt bestrebt, dass seine betrieblichen Stückkosten niedriger sind als der Stückpreis, der er beim Verkauf erzielt, da diese Differenz seinen Gewinn bestimmt.

III. Preisbildung auf Agrarmärkten und geringe Wertschöpfung der Landwirtschaft

Um aber die Stückkosten zu senken und um sich von seinen Konkurrenten abheben zu können, muss er seine Produktivität erhöhen, indem er beispielsweise bessere Maschinen kauft, ertragreichere Sorten anbaut oder bessere Düngemittel einsetzt. Diesen Produktivitätssteigerungen sind, wie bereits beschrieben, natürliche Grenzen gesetzt, da der Boden, der in der Landwirtschaft der wichtigste Produktionsfaktor ist, nicht beliebig vermehrt werden kann [18].

Dennoch ist es den Landwirten in den vergangenen Jahrzehnten gelungen, ihre Produktivität durch intensive Bewirtschaftung zu steigern. Dieser enorme Kostendruck führt in der Landwirtschaft zu einem intensiven, über die Kosten ausgetragenen Verdrängungswettbewerb nach dem Motto „Wachse oder Weiche“ [19].

Weil die Nachfrage der Konsumenten unelastisch ist beziehungsweise nur unwesentlich zunimmt, wenn der Preis sinkt, ist auch die Nachfrage der Verarbeiter und des Handels nach landwirtschaftlichen Rohstoffen unelastisch. Das bedeutet, dass das rasch steigende Angebot an den Agrarmärkten auf eine nur langsam wachsende Nachfrage trifft [20].

Jede Produktivitätssteigerung in der Landwirtschaft führt also in erster Linie zu Überkapazitäten, durch welche wiederum die Preise fallen und das Einkommen der Landwirte sinkt. Der englische Statistiker Gregory King (1648 – 1712) hatte diese großen Preisschwankungen auf freien Agrarmärkten bereits erkannt und die sogenannte Kingsche-Regel aufgestellt, nach der die geringe Elastizität der Nachfrage [21] nach Weizen die Getreidepreise stärker schwanken lässt. Ein Rückgang des Weizenangebots führt demnach im Allgemeinen zu einer prozentual größeren Preissteigerung [22].

So kommt es, dass – obwohl die privaten Ausgaben für Nahrungsmittel aufgrund des hohen Lohnniveaus und der niedrigen Lebensmittelpreise in den vergangenen Jahren kontinuierlich angestiegen sind –, der Anteil der Konsumausgaben für Nahrungsmittel, alkoholfreie Getränke und Tabakwaren an den Gesamtausgaben in den vergangenen Jahrzehnten auf einem konstant niedrigen Niveau geblieben ist [23][24].

Seit den 70er Jahren ist der Prozentanteil für Nahrungsmittelausgaben an den Konsumausgaben der privaten Haushalte kontinuierlich rückläufig und beträgt heute nur noch knapp 14 anstelle von damals knapp 25 Prozent.

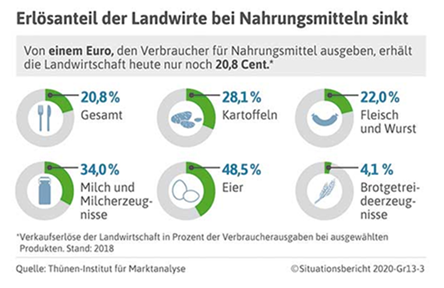

Gleichzeitig sinkt der Erlösanteil der Landwirte an den Verbraucherausgaben für Nahrungsmittel inländischer Herkunft. Lag der Anteil Anfang der 70er Jahre noch bei 48 Prozent, so hat er sich mit durchschnittlich 21 Prozent heute bereits mehr als halbiert.

Besonders stark ist der Unterschied zwischen tierischen und pflanzlichen Produktgruppen. Beträgt der Erlösanteil bei den tierischen Produkten etwa 22 Prozent, so liegt der Anteil der Erzeugererlöse bei den pflanzlichen Produkten nur bei etwa 4 Prozent [25].

Insgesamt ist zu beobachten, dass die in der Landwirtschaft erzeugte Wertschöpfung stark rückläufig ist und sich immer mehr auf die Verarbeitung und Vermarktung von Nahrungsmitteln verlagert. Da die absoluten Konsumausgaben für Nahrungsmittel seit Jahren ansteigen und der Erlösanteil der Landwirte gleichzeitig immer weiter sinkt, muss die Handels- und Verarbeitungsmarge zugenommen haben [26].

IV. Inländischer Markt – Starke Marktmacht auf der Abnehmerseite

In fast allen Ländern ist der Markt für Agrarrohstoffe dadurch charakterisiert, dass es eine starke Marktmacht auf der Nachfrageseite in Form der Lebensmittelindustrie und dem Lebensmittelhandel gibt. Die Angebotsseite ist durch eine polypolistische Struktur gekennzeichnet, d.h. die Anzahl der Marktteilnehmer ist groß und ihr Anteil am Markt entsprechend gering [27].

Die Konkurrenz zwischen den landwirtschaftlichen Erzeugern ist dementsprechend groß, weshalb es ihnen auf den Agrarmärkten in der Regel nicht gelingt, einzeln oder gemeinsam Einfluss auf die Agrarmärkte und -preise zu nehmen [28]. Dadurch kommt es zwangsläufig zu besonders niedrigen Preisen, da die Anbieter, in dem Fall die Landwirte, mangels Alternative an diese wenigen Nachfrager verkaufen müssen und sich deren Bedingungen fügen müssen.

Zu dem Preisdruck aufgrund der Überproduktion kommt eine grundsätzlich schwache Verhandlungsposition der Landwirte gegenüber der hochkonzentrierten Lebensmittelindustrie (v.a. Fleisch, Milch und Zucker) und dem Lebensmittelhandel [29]. Nach Kenntnis des Bundeskartellamts werden die Wettbewerbsbedingungen im Lebensmitteleinzelhandel von den vier großen Gruppen Edeka, Rewe, Aldi und dem Schwarz-Konzern dominiert [30]. Gemeinsam beanspruchen sie einen Marktanteil von rund 70 Prozent [31]. Mit etwa 169 Milliarden Euro Bruttoumsatz haben sie 2018 etwa 66 Prozent des Umsatzes der 30 größten Lebensmittelhändler in Deutschland erwirtschaftet [32].

In Hinblick auf die Marktdurchdringung nehmen diese Unternehmen die Funktion eines „Gatekeepers“ ein. Dadurch sind die genannten Unternehmen grundsätzlich in der Lage, ihre starke Marktposition und die hohen Beschaffungsmengen in den Verhandlungen mit der Lebensmittelindustrie zu ihrem Vorteil zu nutzen und niedrige Einkaufspreise zu erzielen.

Denn obwohl nur ein Teil der Agrarprodukte (<40% Milch, 35-40% Fleisch, 50% Obst und Gemüse) über den Lebensmittelhandel abgesetzt wird, ist er für die gesamte Preisbildung der im Inland abgesetzten Mengen relevant, da sich auch die inländischen übrigen Absatzkanäle danach richten.

Den Verarbeitungsunternehmen steht jedoch der Export als alternative Absatzmöglichkeit offen, weswegen der tatsächliche Einfluss des Lebensmittelhandels auf die Preisbildung begrenzt ist. Die über den Lebensmittelhandel erzielbaren Preise befinden sich im Gleichgewicht zu den im Export erzielbaren Preisen (Weltmarktpreis) [33].

Deshalb sind es die Unternehmen der Lebensmittelindustrie, die sich bei den (Kontrakt)Ausschreibungen des Lebensmittelhandels gegenseitig unterbieten, weil sie sich in einem intensiven Verdrängungswettbewerb befinden. Der Lebensmittelhandel, der sich selbst auch in einem permanenten Preiswettbewerb befindet, profitiert lediglich von diesem Unterbietungswettbewerb und kann die erzielten Preisabschläge an seine Kunden weitergeben [34].

Leidtragende bei dieser marktgerechten Vorgehensweise sind die Landwirte, die nur äußerst selten direkte Lieferbeziehungen zum Lebensmittelhandel unterhalten und deshalb kaum eine Möglichkeit haben, ihre Kosten in der landwirtschaftlichen Erzeugerstufe über den Handel an den Kunden zu überwälzen und kostendeckende Erzeugerpreise zu erzielen [35]. Es gibt auch kaum Möglichkeiten für die Landwirtschaft, über Produktdifferenzierung oder besondere Absatzkanäle ihre Wertschöpfung zu erhöhen [36].

Der Vollständigkeit halber sei hier noch das kartellrechtliche Verbot des Verkaufs unter Einstandspreis erwähnt, welches irrigerweise von großen Teilen der Politik als Lösungsmöglichkeit für höhere Erzeugerpreise betrachtet wird, wovon jedoch keine Rede sein kann [37]. Konkret sollen dadurch kleine und mittlere Wettbewerber vor der Marktverdrängung durch große Händler geschützt werden, indem diese keine Lebensmittel unterhalb des Einstandspreises [38], den die Händler an die Lieferanten zahlen, an Verbraucher abgeben dürfen (§20 Abs. 3 Satz 1 Nr. 1 GWB).

Das Verbot tangiert also die Erzeugerpreise gar nicht. Im Gegenteil ist sogar eher davon auszugehen, dass ein noch strikteres Verbot von Verkäufen unter Einstandspreisen dazu führen würde, dass der Verhandlungsdruck auf die Erzeuger bei einem solchen Verbot noch größer würde, damit die Endkundenpreise nicht erhöht werden müssen [39].

Gleiches gilt entsprechend für das in der europäischen UTP-Richtlinie geforderte Verbot der Handelspraktiken der sogenannten „schwarzen Liste“, welches bald in nationales Recht umgesetzt werden soll [40].

Fortsetzung folgt. Der letzte Teil der dreiteiligen Serie beschäftigt sich mit den ausländischen Agrarmärkten und den Auswirkungen des Agrarfreihandels, den deutschen Agrarexporten und -importen sowie den Auswirkungen des Freihandels auf die Entwicklungsländer. Die Zusammenfassung und Handlungsempfehlungen für die Politik runden die Serie unseres Gastautors Niklas Frohn ab.

Zum Autor: Niklas Frohn studierte Agrarwissenschaften, Agrarökonomie und Agribusiness in Wien und an der TU München. Er betreibt die Webseite Agropolit-x, wo auch dieser Artikel zuerst erschien. Seine Familie musste ihren Winzerbetrieb aus wirtschaftlichen Gründen aufgeben.

Quellen

[16] Banse, M. & Knuck, J. & Weber, S., 2019, Stabile und hohe Milchpreise?! – Optionen für eine Beeinflussung der Milchpreise. Thünen Working Paper 11. Zuletzt abgerufen am 26.07.2020, https://literatur.thuenen.de/digbib_extern/dn060782.pdf

[17] http://www.bpb.de/nachschlagen/lexika/lexikon-der-wirtschaft/20325/preisnehmer

[18] https://thinkaboutgeny.com/volkswirtschaftliche-produktionsfaktoren

[19] https://www.boell.de/de/2019/01/09/hoefesterben-wachsen-oder-weichen

[20] https://www.kas.de/de/web/soziale-marktwirtschaft/agrarpolitik

[21] Die Preiselastizität des Angebots stellt dar, wie sich die angebotene Menge eines Gutes prozentual verändert, wenn sich der Preis für dieses Gut um ein Prozent ändert. Je niedriger der Wert der Angebotselastizität ist, umso weniger stark, d. h. umso unelastischer, reagieren die Produzenten auf Preisveränderungen.

[22] https://brockhaus.de/ecs/enzy/article/kingsche-regel

[24] https://www.mdr.de/nachrichten/wirtschaft/inland/lebensmittel-preise-in-deutschland-100.html

[25] https://www.thuenen.de/media/institute/ma/Downloads/Tabelle1_Anteilsberechnung_2018.pdf

[27] http://www.wirtschaftslexikon24.com/d/polypol/polypol.htm

[29] https://www.schulte-lawyers.com/schulteblog/agrarpolitik-kartellrecht

[30] Bundeskartellamt, 2014, Sektoruntersuchung Lebensmitteleinzelhandel – Darstellung und Analyse der Strukturen und des Beschaffungsverhaltens auf den Märkten des Lebensmitteleinzelhandels in Deutschland. Bericht gemäß § 32 e GWB. Zuletzt abgerufen am 20.07.2020, http://www.bundeskartellamt.de/Sektoruntersuchung_LEH.pdf%3F__blob%3DpublicationFile%26v%3D7, S. 406

[33] Simons, J. & Lenders, D. & Hartmann, M., 2020, Die Bedeutung der Strategien des LEH für die Landwirtschaft. In: Agra-Europe 31/20

[34] Bundeskartellamt, 2014, Sektoruntersuchung Lebensmitteleinzelhandel – Darstellung und Analyse der Strukturen und des Beschaffungsverhaltens auf den Märkten des Lebensmitteleinzelhandels in Deutschland. Bericht gemäß § 32 e GWB. Zuletzt abgerufen am 20.07.2020, http://www.bundeskartellamt.de/Sektoruntersuchung_LEH.pdf%3F__blob%3DpublicationFile%26v%3D7, S. 407

[35] https://www.lwk-niedersachsen.de/index.cfm/portal/6/nav/360/article/29448.html

[38] = Preis, den ein Unternehmen für den Bezug einer Ware zahlen, abzüglich der Preisabschläge (Rabatte, Skonti, Zuschüsse) und zuzüglich der Bezugsnebenkosten (z.B. Transport, Versandversicherungen, etc.)

[39] Haucap, J. & Heimeshoff, U. & Klein, G. & Rickert, D. & Wey, C., 2013, Working Paper: Wettbewerbsprobleme im Lebensmitteleinzelhandel. Zuletzt abgerufen am 20.07.2020, https://www.econstor.eu/bitstream/10419/88409/1/773819630.pdf, S. 18

[40] Pressemitteilung Nr. 027/2020, 31.01.2020, Gespräch mit dem Handel im Kanzleramt: Wettbewerb nicht auf dem Rücken der Landwirte austragen. Zuletzt abgerufen am 26.07.2020, https://www.bmel.de/SharedDocs/Pressemitteilungen/DE/2020/027-handel.html

-

Zuckerbranche unter Druck: Viele Bauern geben Rübenanbau auf

-

Agrarministerin lehnt Dürrehilfen für Bauern ab – Ernteerträge durchschnittlich höher als 2019

-

Biolandbau nimmt weiter zu – Fast zehn Prozent deutscher Agrarflächen ökologisch genutzt

-

EU-Agrarfonds: Unter den Top-Empfängern sind keine Landwirte – sondern Ämter und Landesbetriebe

-

Corona-Krise auf dem Bauernhof: Landwirtschafts-Branche von Preisverfall bedroht

Schicksalstage für Björn Höcke – Schweigen zum Prozessauftakt

Was Sie über Trumps Prozess in New York diese Woche wissen sollten

Ernüchternde Bilanz von Scholz in China

„Der Alptraum geht wieder von vorn los“: Vater einer Amerikanerin von der chinesischen Polizei entführt

Was ändert sich durch das neue Selbstbestimmungsgesetz?

vielen Dank, dass Sie unseren Kommentar-Bereich nutzen.

Bitte verzichten Sie auf Unterstellungen, Schimpfworte, aggressive Formulierungen und Werbe-Links. Solche Kommentare werden wir nicht veröffentlichen. Dies umfasst ebenso abschweifende Kommentare, die keinen konkreten Bezug zum jeweiligen Artikel haben. Viele Kommentare waren bisher schon anregend und auf die Themen bezogen. Wir bitten Sie um eine Qualität, die den Artikeln entspricht, so haben wir alle etwas davon.

Da wir die Verantwortung für jeden veröffentlichten Kommentar tragen, geben wir Kommentare erst nach einer Prüfung frei. Je nach Aufkommen kann es deswegen zu zeitlichen Verzögerungen kommen.

Ihre Epoch Times - Redaktion