Schöne neue Klimawelt: Banken verknüpfen Zahlungsvorgänge mit CO₂-Emissionen

„Wer das Klima schützt, schützt die Freiheit“, befand Robert Habeck vor knapp einem Jahr anlässlich einer Wahlkampfveranstaltung. „Machen wir ernst mit dem was uns aufgetragen ist: Schützen wir die Freiheit indem wir das Klima schützen.“

Seit dem 8. Dezember 2021 ist er der Stellvertreter des Bundeskanzlers sowie Bundesminister für Wirtschaft und Klimaschutz im Kabinett Scholz. Seine Worte finden Gehör. Laut einer repräsentativen GfK-Umfrage vom vergangenen September gaben 82 Prozent der Befragten an, dass ihnen Klimaschutz wichtig ist. Knapp 70 Prozent haben keine Vorstellung von ihrem persönlichen CO₂-Fußabdruck.

Der US-Kreditkartenriese Mastercard will Abhilfe schaffen und gibt seinen Kunden seit April 2021 mit dem „Carbon Calculator“ eine Übersicht über die CO₂-Emissionen, die durch ihre Einkäufe entstehen.

Zusammen mit dem schwedischen Fintech-Startup Doconomy hat der Zahlungsdienstleister eine Kreditkarte entwickelt, die automatisch blockiert, wenn zu viele Ausgaben mit hohem Kohlendioxidausstoß getätigt werden.

Nutzer sehen die CO₂-Emissionen, die ihre Einkäufe mit der Karte verursachen, auf der dazugehörigen App und können so ihre Emissionen kontrollieren. Wer sich umweltfreundlich verhält, wird zusätzlich mit „DO Credits“ belohnt und kann bei angeschlossenen Läden Rückerstattungen erhalten.

Die Karte selbst besteht – wie könnte es anders sein – aus biobasierten Materialien, um Plastikmüll zu vermeiden.

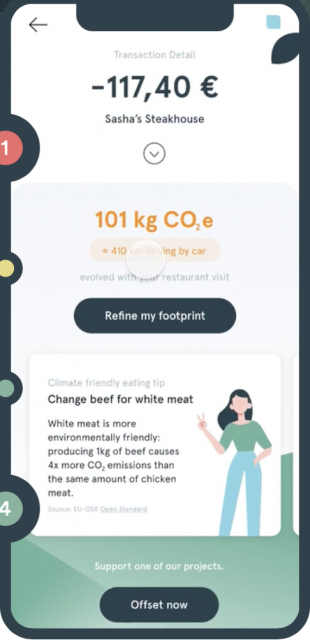

„Dein Besuch bei Sasha’s Steakhouse kostete 117,40 Euro und 101 Kilogramm CO2“

Ende April legte die niederländische Rabobank nach. Das zweitgrößte Finanzhaus unseres nordwestlichen Nachbarn zeigt Kunden, die dies wünschen, die geschätzten CO₂-Emissionen ihrer Einkäufe in einer Bank-App an.

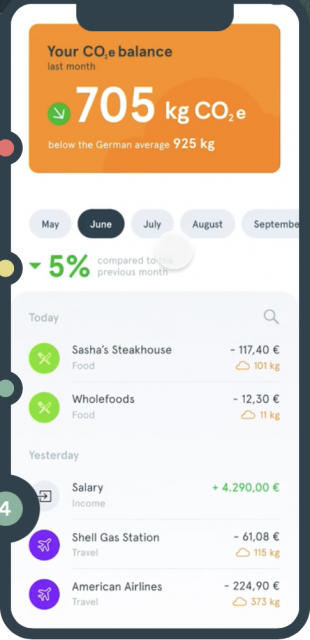

Die Bank weiß, wo mit dem Girokonto bezahlt wurde und schätzt darauf basierend auch, wie viel CO₂ bei einem Einkauf ausgestoßen wurde. Die ersten tausend Kunden können diese Funktion bereits nutzen. Im Spätsommer soll sie allen Privatkunden zur Verfügung stehen.

Screenshot von ecolytiq.com

Gleichzeitig können sie Tipps für nachhaltigere Entscheidungen erhalten – darunter, wie die CO₂-Emissionen einer Autofahrt von Amsterdam nach Paris sind, wie viel CO₂ sie durch fünf Minuten Duschen produzieren oder wie viel CO₂ ein Beefsteak „kostet“.

Die Benutzer werden von der App ermutigt, ihren ökologischen Fußabdruck auszugleichen – indem sie über den Marktplatz von Ecolyiq an zertifizierte Umweltorganisationen spenden.

Screenshot von ecolytiq.com

Entwickelt wurde diese Funktion der Bank-App in Zusammenarbeit mit dem grünen Fintech-Unternehmen Ecolytiq. Ecolytiq stellt der Rabobank die niederländischen CO₂-Werte pro Euro und Ausgabenkategorie (wie Lebensmittel, Transport, Kleidung und Urlaub) zur Verfügung. Benutzt wird der Open Payment Standard, unterstützt durch das EU-Open Sustainability Registry (EU-OSR).

Wissenschaftler, politische Entscheidungsträger, Unternehmen und Verbraucher können die Berechnungsmethoden einsehen und Feedback für zukünftige Verbesserungen geben.

„Das Ziel ist absolut nicht, als Bank mit dem Finger zu zeigen und als Wegweiser zu fungieren“, beteuert die Vorstandschefin der Rabobank, Barbara Baarsma. „Wir wollen den Menschen Einblick in ihr eigenes Verhalten geben und wenn sie es wollen, können sie ihr Verhalten anpassen.“

„Carbon Banking“ bedeutet für Baarsma ein neues Geschäftsmodell. „Darum geht es bei der Rabo Carbon Bank. Es ist eine Bank, bei der nicht Geld, sondern Kohlenstoff die Währung ist. Es ist fantastisch, dass ich dies als Rabobank-Banker tun kann.“

Erste Bank in Deutschland zieht nach

Seit Anfang Mai bietet die Oldenburgische Landesbank als erste Bank im deutschsprachigen Raum ihren Kunden an, ihren individuellen CO₂-Fußabdruck auf Basis ihrer Mastercard-Transaktionen zu ermitteln. Die per Kreditkarte getätigten Ausgaben für den Kauf und die jeweilige Händlerkategorie werden in einen individuellen CO₂-Fußabdruck umgerechnet.

Während die Kreditinstitute ihren Vorstoß als Aufklärung verstanden wissen wollen, ist die Transparenz-Offensive bei Datenschützern umstritten.

Zwar ist das neue Tool der Rabobank freiwillig. Kunden können es in der Banking-App kostenlos und unverbindlich nutzen und selbst entscheiden, ob und wann sie es benutzen.

Kritische Beobachter sehen darin dennoch die Basis für eine stärkere Regulierung, im Worst-Case-Szenario sogar ein Sozialpunktesystem wie in China. Dort entscheidet der Punktestand über Wohnung, Arbeit und Bildungschancen. Schon wer eine rote Ampel missachtet, bekommt Abzüge.

Auf dem Weg zum gläsernen Bürger?

In Europa werde dieses System für schlecht gehalten, sagte die damalige Bundeskanzlerin Angela Merkel im September 2019 vor Studenten in China. Hier gebe es vielmehr eine Datensouveränität des Bürgers.

Nur knapp ein Jahr später, im August 2020, hat das Bundesministerium für Bildung und Forschung die Studie „Zukunft von Wertvorstellungen der Menschen in unserem Land“ veröffentlicht, die laut Bundesregierung der wissenschaftlich basierten strategischen Vorausschau dienen soll. Die Untersuchung stellt sechs unterschiedliche Szenarien vor, wie Gesellschaft und Wertelandschaft ab den 2030er-Jahren aussehen könnten.

Das Szenario mit der Nummer fünf mit dem Titel „Das Bonus-System“ skizziert ein Modell des gläsernen Bürgers, dessen Wohlverhalten mithilfe eines digitalen Sozialpunktesystems nach chinesischem Vorbild überwacht, bewertet und letztlich gesteuert wird. Bürger können für bestimmte erwünschte Verhaltensweisen Punkte sammeln, etwa für ordentliches Verkehrsverhalten, die Pflege von Angehörigen – oder für einen geringen ökologischen Fußabdruck. Neben der sozialen Anerkennung ergeben sich durch das Punktesammeln auch handfeste Vorteile im Alltag wie beispielsweise verkürzte Wartezeiten für bestimmte Studiengänge.

Die Zustimmung zu einem solchen Punktesystem könnte in Deutschland schnell steigen, befeuert durch die Dynamik des Klimawandels. Genau hier könnte ein Punktesystem als effizienter Steuerungsmechanismus zum Umgang mit den Folgen des Klimawandels ins Spiel kommen.

„Der Alptraum geht wieder von vorn los“: Vater einer Amerikanerin von der chinesischen Polizei entführt

Wirtschaftsweise Grimm gibt keine Hoffnung auf günstigeren Strom in der Zukunft

Massiver Engpass im Stromnetz: Eine Stadt zieht die Notbremse

Scholz reist wieder nach China

Tausende Kälterekorde im „heißesten Februar aller Zeiten“

Das Unaussprechliche – wenn die Ukraine den Krieg verliert

Wer nicht wählt, wählt grün

Wundersame Rückbildung eines seltenen bösartigen Tumors versetzt Ärzte in Erstaunen

vielen Dank, dass Sie unseren Kommentar-Bereich nutzen.

Bitte verzichten Sie auf Unterstellungen, Schimpfworte, aggressive Formulierungen und Werbe-Links. Solche Kommentare werden wir nicht veröffentlichen. Dies umfasst ebenso abschweifende Kommentare, die keinen konkreten Bezug zum jeweiligen Artikel haben. Viele Kommentare waren bisher schon anregend und auf die Themen bezogen. Wir bitten Sie um eine Qualität, die den Artikeln entspricht, so haben wir alle etwas davon.

Da wir die Verantwortung für jeden veröffentlichten Kommentar tragen, geben wir Kommentare erst nach einer Prüfung frei. Je nach Aufkommen kann es deswegen zu zeitlichen Verzögerungen kommen.

Ihre Epoch Times - Redaktion