Die aktuelle Leitzinsentwicklung im Vergleich – USA vor der Wende

Die Ursachen der weltweiten Finanzkrise ab 2008 sind vorwiegend in den Vereinigten Staaten von Amerika zu suchen. Hier führte die sich abzeichnende Immobilienkrise dazu, dass viele Banken in eine Schieflage gerieten und auch zahlreiche Anleger eine Menge Geld verloren. Das Problem hierbei waren vor allem die sogenannten Subprime-Kredite. Diese lockten unzählige Anleger zunächst mit einem sehr niedrigen Zins, der allerdings immer weiter stieg. Das Resultat war, dass Hunderttausende Kreditkunden ihre Darlehen nicht mehr bezahlen konnten, was die Immobilienblase zum Platzen brachte. Die Auswirkungen waren sehr schnell weltweit zu spüren und sorgten für Handlungsbedarf an den Finanzmärkten. Eine sehr wichtige Maßnahme dabei war vor allem die Leitzinssenkung.

Quelle: Tagesgeld.info

Die Leitzinsentwicklung in den USA

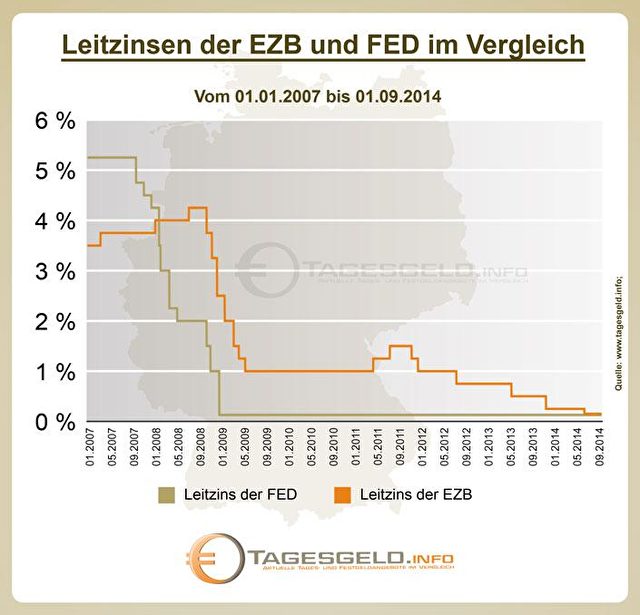

Im Gegensatz zur europäischen Entwicklung wurde das Heil in der Finanzkrise sehr schnell darin gesucht, den Leitzins zu senken. Innerhalb von weniger als eineinhalb Jahren wurde der Leitzins so von ursprünglich 4,75 Prozent auf 0,25 Prozent korrigiert. Somit war die Entwicklung in diesem Bereich äußerst radikal. Allerdings brachte es nicht die von der FED gewünschten Erfolge. Entsprechend wurde zum Ende des Jahres 2012 eine neue Strategie der nationalen Notenbank beschlossen. Das Problem lag darin, dass trotz des niedrigen Leitzinses Kredite zu sehr teuren Konditionen vergeben wurden. Davon waren sowohl Verbraucher als auch Unternehmer betroffen. Dieses Problem sollte dadurch beseitigt werden, dass die FED ab dem Jahre 2013 in erheblichem Maße Staatsanleihen aufkaufte. Letztlich war es dieses Programm, das dazu führte, dass sich die amerikanische Wirtschaft genauso wie der Arbeitsmarkt erholte, und mittlerweile Rahmenbedingungen geschaffen hat, unter denen die FED bereit ist, das Programm langsam auslaufen zu lassen. Entsprechend deutet sich an, dass der Leitzins auf absehbare Zeit wieder einmal erhöht werden kann. Wann dafür der beste Zeitpunkt ist und wann genau dieser Schritt vollzogen wird, ist allerdings noch ungewiss.

Die Leitzinsentwicklung in Europa

Etwas weniger drastisch verlief die Leitzinssenkung in Europa. Zwar waren erste deutliche Einschnitte ebenfalls relativ schnell spürbar. Von 4,25 Prozent fiel der Leitzins innerhalb des Jahres 2009 äußerst zügig auf 1 Prozent. Dort verharrte er allerdings konstant, ehe er im Jahre 2011 sogar noch einmal auf 1,5 Prozent erhöht wurde. In kleinen Schritten hat dieser sich jedoch auf dem aktuellen Wert von nur noch 0,15 Prozent eingependelt. Deutlich schwieriger ist in Europa auch die Frage nach alternativen Maßnahmen, beispielsweise dem Aufkauf von Staatsanleihen durch die EZB. Das Problem hieran ist die Vielfalt der unterschiedlichen Staaten innerhalb Europas, was zu unterschiedlichen Interessen der jeweiligen Mitgliedsstaaten führt. Auch hätte ein Anleihenkaufprogramm keine einheitliche Wirkung auf ganz Europa, weswegen hier eine Einigung schwierig ist.

Daher bleibt festzuhalten, dass gerade durch die unterschiedliche Systematik der USA und Europa unterschiedliche Entwicklungen in den beiden Staaten zur Krisenbekämpfung an den Finanzmärkten genommen wurden. Auch in der Folge wird dies weiterhin spürbar sein. Während in den USA mittlerweile eine Erhöhung des Leitzinses absehbar ist, ist dieser Schritt für Europa nach wie vor sehr schwierig. (mb)

„Der Albtraum geht wieder von vorne los“: Vater einer Amerikanerin von der chinesischen Polizei entführt

Wirtschaftsweise Grimm gibt keine Hoffnung auf günstigeren Strom in der Zukunft

Massiver Engpass im Stromnetz: Eine Stadt zieht die Notbremse

Scholz reist wieder nach China

Tausende Kälterekorde im „heißesten Februar aller Zeiten“

Das Unaussprechliche – wenn die Ukraine den Krieg verliert

Wer nicht wählt, wählt grün

Wundersame Rückbildung eines seltenen bösartigen Tumors versetzt Ärzte in Erstaunen

vielen Dank, dass Sie unseren Kommentar-Bereich nutzen.

Bitte verzichten Sie auf Unterstellungen, Schimpfworte, aggressive Formulierungen und Werbe-Links. Solche Kommentare werden wir nicht veröffentlichen. Dies umfasst ebenso abschweifende Kommentare, die keinen konkreten Bezug zum jeweiligen Artikel haben. Viele Kommentare waren bisher schon anregend und auf die Themen bezogen. Wir bitten Sie um eine Qualität, die den Artikeln entspricht, so haben wir alle etwas davon.

Da wir die Verantwortung für jeden veröffentlichten Kommentar tragen, geben wir Kommentare erst nach einer Prüfung frei. Je nach Aufkommen kann es deswegen zu zeitlichen Verzögerungen kommen.

Ihre Epoch Times - Redaktion