Finanzloch im Gesundheitswesen: Marktwirtschaftliche Reform als Lösung?

Die Pro-Kopf-Einnahmen in den gesetzlichen Krankenkassen können seit mehr als 20 Jahren mit den Ausgaben nicht Schritt halten. Das Institut der Deutschen Wirtschaft empfiehlt „marktwirtschaftliche Reformansätze“ statt der üblichen Beitragserhöhungen.

Gesundheitskarten verschiedener Krankenkassen. Symbolbild.

Foto: Jens Kalaene/dpa-Zentralbild/dpa

Die gesetzlichen Krankenkassen in Deutschland (GKV) haben weniger ein Einnahmen- als ein Ausgabenproblem. Das geht aus einer aktuellen Untersuchung des Instituts der Deutschen Wirtschaft (IW) in Köln hervor. Studienautor Dr. Jochen Pimpertz, der „Leiter des Clusters Staat, Steuern und Soziale Sicherung“ beim IW, hatte bereits im November festgestellt, dass „die Ausgaben […] seit zwei Dekaden jahresdurchschnittlich um mehr als 1 Prozentpunkt stärker gestiegen [sind] als die beitragspflichtigen Einkommen“.

„Effizienzsteigernde Anreize“ setzen

Als Ausweg empfiehlt Pimpertz, Defizite nicht mehr nur über höhere Beiträge auszugleichen, sondern über niedrigere Ausgaben beziehungsweise über „Therapien, die die Dynamik der Ausgabenentwicklung bremsen“. Dazu müsse man allerdings „marktwirtschaftliche Reformansätze in den Blick“ nehmen, „die über Wettbewerb und knappheitsgerechte Preissignale effizienzsteigernde Anreize für Versicherte, Krankenkassen und Leistungserbringer setzen“.

Pimpertz geht am Ende seiner Ausführungen davon aus, dass sich die Probleme noch verschärfen werden, „weil mit der Alterung des GKV-Versichertenbestands künftig weiter steigende Finanzierungserfordernisse zu erwarten“ seien.

Politisch wenig Hoffnung auf Besserung

Viel Hoffnung auf Besserung erwartet Pimpertz aber nicht. Denn von einer Begrenzung des Ausgabenwachstums, wie es ihm vorschwebe, wollten „die gängigen politischen Narrative“ erfahrungsgemäß nichts wissen:

„Einschnitte werden selbst dann kategorisch abgelehnt, wenn aktuelle Defizite auf Leistungsausweitungen der Vorgängerregierung zurückgeführt werden können. Und gegen die Forderung nach marktwirtschaftlichen Anreizen im Gesundheitssystem wird regelmäßig mit dem Solidaritätsprinzip argumentiert, allerdings ohne Rechenschaft darüber abzulegen, ob eine solidarische Krankenversicherung eine marktferne Steuerung des Leistungsgeschehens zwingend voraussetzt.“

Wie eine gute Idee am Ende systembedingt doch nicht unbedingt zum Erfolg führen kann, skizzierte Pimpertz gegenüber der Epoch Times anhand eines Beispiels aus der ambulanten Versorgung. Dort habe man die „hausarztzentrierte Versorgung als eine Alternative zur kostenlos freien Arztwahl“ eingeführt, um „die Versorgung effizienter managen zu können“. Da es aber keinen finanziellen Anreiz für den Patienten gebe, freiwillig auf die freie Arztwahl zu verzichten, geschehe dies auch kaum. Auch die „kassenzugelassenen Anbieter“ von Gesundheitsdienstleistungen müssten sich dem einheitlichen Entgeltsystem bei gleichzeitiger Versorgungspflicht beugen. Und nicht zuletzt mangele es den Krankenkassen an finanziellem Gestaltungsspielraum. Pimpertz fasst zusammen:

„Selbst dann, wenn die Versorgung in einem hausarztzentrierten Modell zu geringeren Kosten möglich wäre, können Kostenvorteile nicht über separate Entgeltvereinbarungen an die Kassen und deren Mitglieder weitergegeben werden – es fehlt dazu auch jeder Anreiz.“

Hintergrund: Einnahme-Ausgabe-Schere pro Kopf immer größer

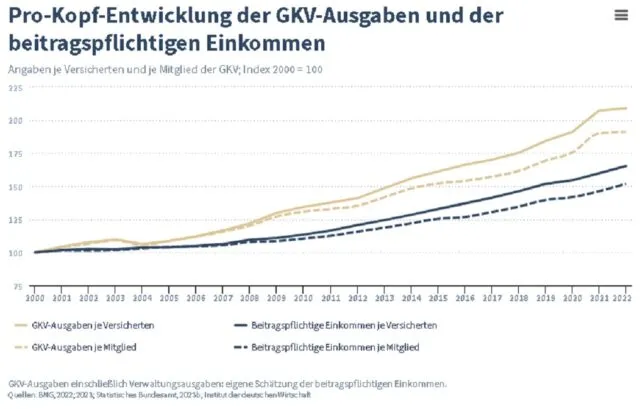

Eine Grafik, die das IW Köln aus Daten des Bundesgesundheitsministeriums (BMG), des Statistischen Bundesamts und eigener Erhebungen zusammengestellt hatte, zeigt, dass sich die Schere zwischen den beitragspflichtigen Einkommen und den GKV-Ausgaben einschließlich der Verwaltungsausgaben seit der Jahrtausendwende tatsächlich immer weiter geöffnet hatte:

Die Grafik zeigt die Pro-Kopf-Entwicklung der GKV-Ausgaben und der beitragspflichtigen Einkommen.

Foto: Bildschirmfoto/IW Köln

Beitragssatzerhöhung problematisch

Seit dem Jahr 2000 habe sich die Einnahme- und Ausgabesituation also „durchschnittlich um 1,08 Prozentpunkte pro Jahr“ verschlechtert, gab Pimpertz zu bedenken. Und das, obwohl der Beitragssatz zur GKV stetig gestiegen sei.

Den Beitragssatz noch weiter zu erhöhen, hält Pimpertz für keine besonders gute Idee. Denkbar wäre es für ihn nach Informationen des Portals „Table Media“, von Versicherten mit Wohnsitz auf dem Land höhere Beiträge zu verlangen. „Landbewohner wohnen schließlich in der Regel viel günstiger als die städtische Bevölkerung“, argumentierte Pimpertz. Eine „gute medizinische Versorgung auf dem Land“ sei aber „ungleich teurer als in der Stadt“.

Generell aber führe eine solche Beitragserhöhung bei „kurzfristig fixierten Bruttoentgelten“ zu höheren Arbeitskosten für die Arbeitgeber, weil diese ihren Beitragsanteil natürlich ebenfalls erhöhen müssten. Außerdem verbleibe selbstverständlich weniger Geld in den Taschen der GKV-Kunden. Höhere Löhne zum Ausgleich würden allerdings die Tarifverhandlungen belasten und damit die „Beschäftigungs- und Einkommensperspektiven der sozialversicherungspflichtig Beschäftigten“ per se, merkte Pimpertz an.

Denkbare Alternativmaßnahmen

Theoretisch könne man die Einnahmesituation der Krankenkassen auch verbessern, ohne dafür die Beitragssätze sämtlicher Mitglieder anzuheben, gab Pimpertz zu bedenken. Dafür würden grundsätzlich die folgenden Maßnahmen in Betracht kommen:

1. Steuerzuschüsse erhöhen: Der Steuerzahler müsste einspringen. Damit würden die Lücken mehr oder weniger von allen Bürgern bezahlt.

2. Die Beitragsbemessungsgrenze erhöhen: Der Grenzwert eines Jahreseinkommens, ab dem der Monatsbeitrag gedeckelt wird, könnte noch weiter heraufgesetzt werden. Damit würden nur die Gutverdienenden und ihre Arbeitgeber stärker belastet. Das findet ohnehin jedes Jahr statt: Für 2024 wurde nach Angaben der Bundesregierung eine Beitragsbemessungsgrenze von jährlich 62.100 Euro, also monatlich 5.175 Euro festgesetzt. 2023 hatte man GKV-Beiträge nur auf einen Wert von maximal 4.987,50 Euro (59.850 Euro/Jahr) berechnen dürfen.

Und das wirkt sich wie folgt aus: Bei einem unveränderten GKV-Regelsatz von 14,6 Prozent und einem kassenindividuellen Zusatzbeitragssatz von durchschnittlich 1,7 Prozent für das Jahr 2024 dürfte eine Krankenkasse höchstens 10.122,30 Euro verlangen, die sich Arbeitnehmer und Arbeitgeber teilen. Das GKV-Mitglied müsste demnach 5.061,15 Euro übernehmen, also 421,76 pro Monat. Zum Vergleich: 2023 waren wegen der niedrigeren Bemessungsgrenze und des leicht geringeren Zusatzbeitragssatzes monatlich nur 403,99 Euro zu berappen gewesen.

Der Zusatzbeitrag war nach Angaben des Portals „Haufe“ gegenüber 2023 bereits um 0,1 Prozent heraufgesetzt worden.

Übrigens: Wer ab 2024 sogar mindestens 69.300 Euro im Jahr, also wenigstens 5.775 Euro im Monat brutto verdient („Versicherungspflichtgrenze“), darf sich komplett aus der GKV abmelden und sich privat versichern – je nach Einzelfall für mehr oder weniger Geld.

3. Die Bemessungsgrundlage auf weitere Einkommensquellen ausdehnen: Nicht mehr nur das Brutto-Arbeitseinkommen einschließlich Urlaubs- und Weihnachtsgeld, sondern sämtliche Einkunftsarten könnten vom Gesetzgeber GKV-beitragspflichtig gestellt werden. Also auch Einnahmen beispielsweise aus Vermietung und Verpachtung, aus Kapitaleinkünften oder Erbschaften. Leidtragende wären folgerichtig Menschen, die nicht nur aus ihrer eigenen Arbeit Einnahmen beziehen. Auf diesem Weg könnte man „das gleiche Einnahmevolumen“ für die GKVen auch „mit einem niedrigeren Beitragssatz“ erzielen, schreibt Pimpertz. Auch das wäre eine Frage des politischen Willens.

4. Die Pflichtversicherung auf die gesamte Bevölkerung erweitern: Die Einführung einer „Bürgerversicherung“, in die auch Beamte oder gut verdienende Selbstständige einzahlen müssten, wird ebenfalls seit Jahrzehnten diskutiert. Realität ist sie in Deutschland aber nicht. Nach Angaben des IW sind etwas mehr als zehn Prozent der Inländer im Krankheitsfall nicht über eine GKV abgesichert, sondern über private Versicherungen (PKVen).

Pimpertz rät allerdings davon ab, die Bemessungsgrundlage auszudehnen oder eine Bürgerversicherung einzuführen:

„Aufgrund der annähernd identischen Wachstumsraten über die vergangenen zwei Dekaden verspricht eine derartige Reform […] keinen systematischen Beitrag zur Finanzierung des latent überproportional starken Ausgabenwachstums“.

Berg- und Talfahrt bei den Krankenkassen

Nach Angaben des „Bundesamts für Statistik“ hatten die gesetzlichen Krankenkassen im Jahr 2022 insgesamt ein knappes Plus von 390 Millionen Euro verbucht. In den drei Jahren davor waren die GKVen in ihrer Gesamtheit dagegen jedes Mal ins Minus gerutscht: Das höchste seit 2001 gemessene Defizit wurde Ende 2021 mit 6,74 Milliarden erzielt. In den Jahren 2004 bis 2018 waren weit vorwiegend Überschüsse vermeldet worden. Das Jahr 2012 hatte gar einen Überschuss von 5,44 Milliarden Euro erbracht.

Pimpertz erklärte das Auf und Ab mit den unterschiedlichen – in der Regel steigenden – Pflichtbeitragssätzen und mit dem stetigen Anstieg der Zahl der beitragszahlenden Mitglieder.

Patrick Reitler, geboren in den späten Sechzigerjahren am Rande der Republik. Studium der Komparatistik, Informationswissenschaft und Sozialpsychologie. Seit der Jahrtausendwende als Journalist hauptsächlich in Online-Redaktionen beim öffentlich-rechtlichen Rundfunk und als Fußballkommentator unterwegs. Seit Ende 2022 freier Autor. Bei Epoch Times vorwiegend für deutsche Politik zuständig.

Aktuelle Artikel des Autors

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.

0

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.