Fed hebt Zins auf 4,50 bis 4,75 Prozent - War’s das? Vermutlich ja

Die Federal Reserve in Washington gab am 1. Februar in ihrer ersten Zinsentscheidung des Jahres eine Erhöhung des Leitzinses um 0,25 Prozentpunkte bekannt. Kaufkraft der Konsumenten und Produzenten schwinden so stark wie zuletzt in den frühen 1980er Jahren.

0

Link kopieren

Der Vorsitzende des Federal Reserve Board Jerome Powell nach der Sitzung der US-Notenbank am 1. Februar 2023 in Washington, DC. Die Federal Reserve kündigte eine Anhebung des Zinssatzes an.

An dieser Stelle wird ein Podcast angezeigt. Bitte akzeptieren Sie mit einem Klick auf den folgenden Button die Marketing-Cookies, um den Podcast anzuhören.

Die US-Zentralbank (Fed) hat den Leitzins um 0,25 Prozentpunkte auf 4,50–4,75 Prozent angehoben. Dieser Schritt – die achte Zinserhöhung seit Anfang 2022 – war in dieser Höhe erwartet worden.

Damit verliert der Zinserhöhungszyklus der Fed weiter an Fahrt: im Dezember betrug der Zinsanstieg noch 50 Basispunkte, davor wurde der Zins sogar mehrfach um 75 Basispunkte angehoben.

Kaufkraft schwindet

Fed-Chef Jerome J. Powell betonte in aller Klarheit die Entschiedenheit, die Inflation wieder auf die 2-Prozentmarke zurückführen zu wollen, und dass die Fed-Räte erwarten, dass dazu weitere Zinsanhebungen notwendig seien. Verständlich, schließlich versucht die Fed angesichts der Hochinflation das Vertrauen der Öffentlichkeit in ihre Politik und den US-Dollar zu erhalten.

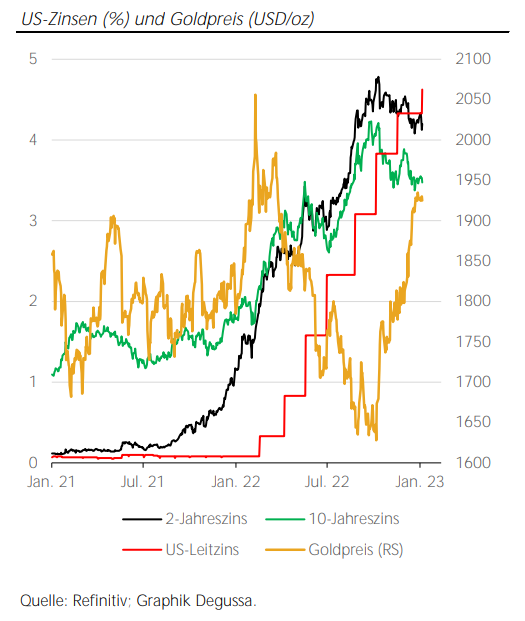

Der Zinsmarkt rechnet jedoch damit, dass die Leitzinsen vermutlich nicht mehr viel weiter steigen, dass sie in jedem Fall nicht lange erhöht bleiben: Der Langfristzins liegt unter dem Kurzfristzins, und der Kurzfristzins liegt unter dem Leitzins. Beides signalisiert Zinssenkungserwartungen (siehe die nachstehende Grafik).

Die Folgen der bisherigen Zinserhöhungen sind noch nicht voll in Erscheinung getreten – und das hob Fed-Chef Powell auch.

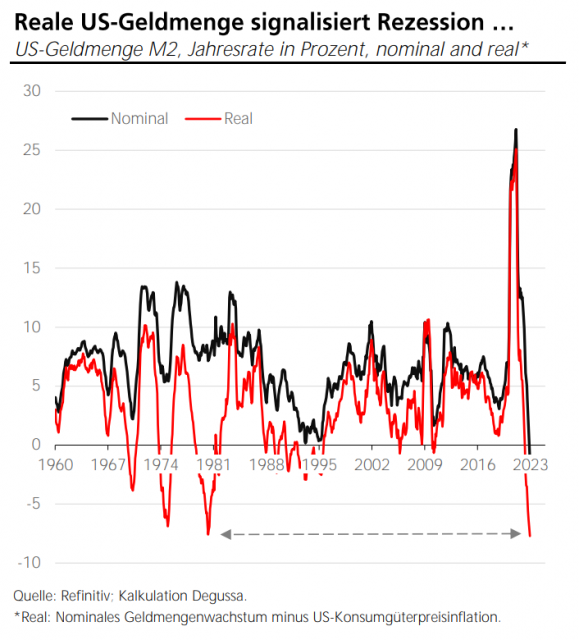

Allerdings lässt eine Entwicklung schon jetzt erahnen, wie stark die „Bremswirkung“ auf die Wirtschaft noch ausfallen wird: die schrumpfende reale Geldmenge M2 (siehe Grafik), eine Entwicklung, der derzeit kaum jemand Aufmerksamkeit schenkt.

Das heißt, die Kaufkraft der Konsumenten und Produzenten schwindet so stark wie zuletzt in den frühen 1980er Jahren Kaufkraft der Konsumenten und Produzenten schwindet so stark wie zuletzt in den frühen 1980er Jahren (in denen es eine scharfe Rezession in den USA gab). Steigende Zinsen werden diese Entwicklung noch verstärken.

Inflation wird wohl langfristig höher bleiben als erwünscht

Die Abwärtsrisiken für die Konjunktur und die Finanzmärkte bauen sich also durch die Zinserhöhungen weiter auf, das wird die Konjunkturdaten in den kommenden Monaten prägen. Die Hochinflation lässt sich leider nun einmal nicht aus der Welt schaffen, ohne Produktion und Beschäftigung zu reduzieren.

Zudem ist an dieser Stelle zu beachten, dass der erhöhte Zins die Kosten der Staatsschuld erhöht. Auf den mittlerweile gut 31 Billionen US-Dollar großen Schuldenberg waren Ende 2022 853 Mrd. US-Dollar zu zahlen (das waren 17 Prozent der Steuereinnahmen), Tendenz steigend.

Die Worte von Fed-Chef Powell lassen zwar die Möglichkeit bestehen, dass die Notenbank ihren Leitzins noch etwas weiter (im März und Mai) anheben könnte.

Mit Blick auf die sich in den kommenden Monaten vermutlich eintrübenden Konjunkturdaten und einer (zumindest vorübergehend) nachlassenden Inflation denken wir jedoch, dass die Wahrscheinlich relativ hoch ist, dass der Zinserhöhungszyklus mit dem 1. Februar 2023 sein Hochpunkt gefunden haben könnte – und dass die Inflation längerfristig höher bleibt, als es wünschenswert wäre.

Folgen für Gold und Silber

Hören die Zinsen auf zu steigen, oder werden sie gar wieder abgesenkt (etwa ab Sommer 2023), ist das ein positiver Impuls für Gold und Silber. Die Edelmetalle werden aus Sicht der Anleger dadurch attraktiver.

Zudem ist es ein Signal, dass die Fed Rücksicht auf die Konjunktur und die Verschuldungslage der USA nehmen muss, dass sie die rasche Rückkehr zu einer Güterpreisinflation von 2-Prozentmarke nicht mehr bedingungslos verfolgen kann, dass die Inflation ein Problem bleibt.

Insbesondere vor diesem Hintergrund (anhaltend negativen Realzinsen) empfiehlt sich das Halten von physischem Gold und Silber: Es ist eine Möglichkeit, um dem Kaufkraftschwund des US-Dollar (und auch der anderen ungedeckten Währungen) zu entgehen.

Eine ausführliche Einschätzung der Edelmetallpreise bietet der Degussa Marktreport vom 19. Januar 2023.

Prof. Dr. Thorsten Polleit ist Chefvolkswirt der Degussa Goldhandel in Frankfurt/Main, Europas größtem Edelmetallhandelshaus. Davor war er als Ökonom 15 Jahre im internationalen Investment-Banking tätig. Er ist zudem Honorarprofessor für Volkswirtschaftslehre an der Universität Bayreuth, Präsident des Ludwig von Mises Instituts Deutschland und Buchautor. Weitere Informationen unter: www.thorsten-polleit.com.