Früher in Rente? So geht’s

Während in der Politik über längeres Arbeiten diskutiert wird, suchen viele Beschäftigte nach Wegen, früher in den Ruhestand einzutreten. Dieser Artikel erklärt, welche Modelle es für die Frührente gibt – und wie hoch der Preis dafür sein kann.

Der Ruhestand als Ziel – doch zwischen politischen Debatten und persönlichen Realitäten wird der Weg dorthin zunehmend komplex.

Foto: iStock/stockfour

In Kürze:

- Wer früher aus dem Arbeitsleben aussteigen will, muss mit lebenslangen Abschlägen rechnen. Doch es gibt Ausnahmen.

- Ein kaum bekanntes, steuerlich gefördertes Modell könnte die Rente spürbar aufbessern.

- Von Altersteilzeit bis Zeitwertkonto – verschiedene Modelle ermöglichen oft mehr Flexibilität als gedacht.

Gesetzliche Wege zur Frührente

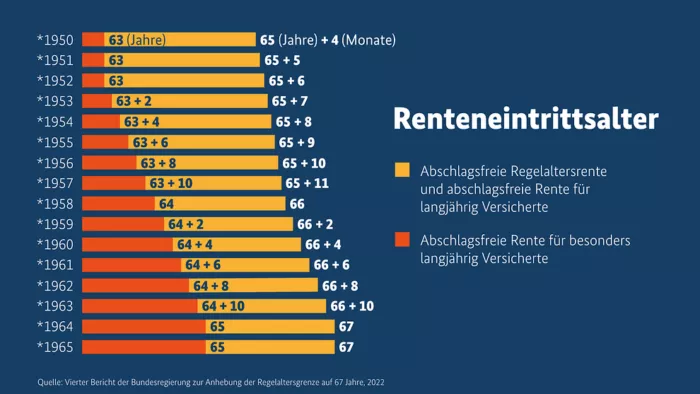

Vierter Bericht der Bundesregierung zur Anhebung der Regelaltersgrenze auf 67 Jahre, 2022.

Foto: Bundesregierung.de

Rentenpunkte kaufen: Lohnt sich das?

Für viele, die vorzeitig in Rente gehen möchten, stellen die damit verbundenen Abschläge ein zentrales Hindernis dar. Eine Möglichkeit, diese finanziellen Einbußen auszugleichen, bietet der freiwillige Kauf zusätzlicher Rentenpunkte – ein Instrument, das bislang nur wenige nutzen, obwohl es steuerlich begünstigt ist.

Rentenpunkte, auch „Entgeltpunkte“ genannt, bestimmen maßgeblich die Höhe der gesetzlichen Rente. Für einen Jahresbruttoverdienst in Höhe des deutschen Durchschnitts wird ein voller Rentenpunkt gutgeschrieben. Für 2025 waren das 50.493 Euro. Wer weniger verdient, erhält entsprechend anteilig Punkte. So kommen etwa bei 22.000 Euro Jahreseinkommen rund 0,44 Rentenpunkte zusammen. Jeder zusätzliche Punkt erhöht die spätere Rente dauerhaft – derzeit um 39,32 Euro brutto pro Monat.

Menschen, die früher in Rente gehen möchten, müssen mit Abschlägen rechnen. Diese lassen sich durch den freiwilligen Kauf zusätzlicher Rentenpunkte teilweise ausgleichen. Grundsätzlich ist das ab dem 50. Lebensjahr möglich – vorausgesetzt, bis zum voraussichtlichen gewünschten Rentenbeginn kann die Wartezeit von 35 Beitragsjahren erfüllt werden und die Person befindet sich bislang nicht im Rentenbezug. Die Deutsche Rentenversicherung prüft auf Antrag, wie viele Punkte maximal erworben werden dürfen.

Frühverrentung durch Zeitmodelle

Wirtschaftsministerin Katherina Reiche (CDU) betonte kürzlich, dass der demografische Wandel längeres Arbeiten erforderlich mache. Eine Anhebung des gesetzlichen Renteneintrittsalters ist laut SPD-geführtem Bundesarbeitsministerium aber nicht geplant. Sie sei auch nicht Teil des Koalitionsvertrags. Doch die wiederkehrende Debatte sorgt bei vielen Menschen für Verunsicherung: Was, wenn die Rente mit 67 nicht das letzte Wort bleibt?

Neben den gesetzlichen Regelungen gibt es auch arbeitsrechtliche Modelle, mit denen sich ein früherer Renteneintritt gestalten lässt – oft über reduzierte Arbeitszeiten oder Zeitkonten.

Die Altersteilzeit richtet sich an Beschäftigte ab 55 Jahren und ermöglicht einen gestuften Ausstieg aus dem Erwerbsleben. Das Blockmodell teilt die verbleibende Zeit bis zur Rente in zwei Phasen. In der ersten wird weiter voll gearbeitet, in der zweiten erfolgt eine Freistellung – das Gehalt wird aber weitergezahlt.

Zeitwertkonto – Zeit statt Geld sparen

Ein Zeitwertkonto ermöglicht es, Arbeitszeit anzusparen und sich damit später eine bezahlte Auszeit zu finanzieren, etwa vor dem regulären Rentenbeginn. Dabei fließen etwa Überstunden, Sonderzahlungen oder auch Teile des Gehalts in ein sogenanntes Wertguthaben, das später als Gehaltsersatz dient. Die angesparte Zeit wird in Geld umgerechnet, verzinst und ist bei Insolvenz des Arbeitgebers rechtlich geschützt.

Theoretisch lässt sich so der Übergang in die Rente flexibilisieren, etwa durch eine Auszeit oder einen vorgezogenen Ausstieg. In der Praxis ist das Modell allerdings an Bedingungen geknüpft. Nur tariflich geregelte Urlaubsansprüche über den gesetzlichen Mindesturlaub können eingebracht werden, und nicht alle Arbeitgeber bieten ein Zeitwertkonto an. Voraussetzung ist stets die Zustimmung des Unternehmens.

Es empfiehlt sich, besonders in komplizierten Fällen, eine persönliche Beratung mit Rentenberatern oder der Deutschen Rentenversicherung, da die Regelungen komplex sind und von persönlichen Faktoren abhängen.

Aktuelle Artikel der Autorin

21. August 2025

Für wen lohnt sich die Teilrente?

5. August 2025

Früher in Rente? So geht’s

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.

0

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.