Analyse

Aufrüstung als Wachstumsmotor: Wie sich Deutschlands Industrie neu ausrichtet

Aufrüstung, Zeitenwende, Milliardeninvestitionen: Der Krieg in der Ukraine hat die deutsche Industrie grundlegend verändert. Während klassische Branchen schwächeln, wächst die Rüstungsindustrie rasant.

Rheinmetall steht beispielhaft für das starke Wachstum der deutschen Rüstungsindustrie seit Beginn des Ukraine-Krieges.

Foto: Sebastian Gollnow/dpa

In Kürze:

- Die Sicherheits- und Verteidigungsbranche wächst in Deutschland stark

- Auch Konzerne wie Siemens, SAP und Lufthansa Technik sind zunehmend in den Verteidigungssektor eingebunden

- Staat treibt die Entwicklung politisch voran

Der russische Angriff auf die Ukraine im Februar 2022 markierte nicht nur einen Bruch in der europäischen Sicherheitsordnung, sondern auch einen tiefgreifenden Einschnitt für die deutsche Industrie. Mit der vom damaligen Bundeskanzler Olaf Scholz (SPD) ausgerufenen „Zeitenwende“ begann eine Phase außergewöhnlicher staatlicher Investitionen in die Verteidigung. Was zunächst als kurzfristige Reaktion auf eine akute Bedrohungslage erschien, hat sich binnen weniger Jahre zu einem strukturellen Umbauprozess der deutschen Industrie entwickelt. Während klassische Leitbranchen wie die Automobilindustrie, Teile des Maschinenbaus und die Chemiebranche unter Nachfrageschwäche, hoher Regulierung und internationalem Wettbewerbsdruck leiden, erlebt die Rüstungsindustrie ein Wachstum, das es in dieser Form seit dem Kalten Krieg nicht mehr gegeben hat.

Laut Angaben des Stockholmer Internationales Friedensforschungsinstitut (SIPRI) erreichten die Umsätze der 100 weltweit größten Rüstungskonzerne 2024 mit 679 Milliarden Dollar einen „Rekordwert“. Gegenüber dem Vorjahr entspricht dies einem realen Zuwachs von 5,9 Prozent.

Treiber des Wachstums, so SIPRI, waren vorwiegend der Krieg in der Ukraine, die Eskalation im Gazastreifen sowie weltweit steigende Verteidigungsausgaben. Erstmals seit 2018 konnten alle fünf größten Rüstungskonzerne ihre Erlöse steigern. Nach den Angaben von SIPRI sind das die Konzerne Lockheed Martin Corp. (USA), RTX Corp. (USA), Northrop Grumman Corp. (USA), BAE Systems plc (Großbritannien) und General Dynamics Corp. (USA).

Besonders stark fiel der Zuwachs in Europa aus: Die 26 europäischen Unternehmen unter den Top 100 erhöhten ihre Umsätze um 13 Prozent auf 151 Milliarden Dollar. In den Vereinigten Staaten stiegen die Rüstungseinnahmen um 3,8 Prozent auf 334 Milliarden Dollar, allerdings belasteten dort weiterhin Kostenüberschreitungen und Verzögerungen bei Großprojekten wie dem F-35-Kampfflugzeug oder der neuen Interkontinentalrakete Sentinel die Planungssicherheit.

Die zwei russischen Verteidigungsfirmen, über die Daten verfügbar sind, verzeichnen trotz Sanktionen ein Umsatzplus von 23 Prozent, getragen vom Krieg in der Ukraine. Dagegen gingen die Umsätze in Asien und Ozeanien erstmals seit Jahren zurück, was SIPRI vor allem auf Probleme in der chinesischen Rüstungsindustrie infolge von Korruptionsermittlungen zurückführt. Die deutsche Rüstungsindustrie verzeichnete 2024 mit einem Plus von 36 Prozent auf 14,9 Milliarden Dollar einen der stärksten Zuwächse weltweit, insbesondere durch die Nachfrage nach Luftverteidigungssystemen, Munition und gepanzerten Fahrzeugen.

Rheinmetall und die neue industrielle Dimension der Aufrüstung

Rheinmetall steht exemplarisch für die neue Größenordnung der Branche in Deutschland. Verzeichnete der Düsseldorfer Konzern laut eigenem Jahresfinanzbericht im Jahr 2022 einen Umsatz von rund 6,4 Milliarden Euro, so stieg dieser im vergangenen Jahr auf rund 9,8 Milliarden Euro.

Rheinmetall erwartet für dieses Jahr offenbar eine weitere Umsatzsteigerung von mehr als 12 Milliarden Euro. Der Konzern schreibt in einer Pressemitteilung, dass der Umsatz um 25 bis 30 Prozent anwachsen soll. Damit würde der Konzern erstmals die 10-Milliarden-Euro-Grenze überschreiten. Ein erheblicher Teil der Erlöse entfällt inzwischen auf die Produktion von Munition, gepanzerten Fahrzeugen, Flugabwehrsystemen und militärischer Elektronik. Die Kapazitäten werden an mehreren Standorten massiv ausgebaut, unter anderem in Niedersachsen, Nordrhein-Westfalen und Sachsen.

„Während im Bereich Trade der höchste Umsatz der Firmengeschichte erzielt werden konnte, zeigt sich das Geschäft mit den Automobilherstellern branchentypisch rückläufig“, heißt es weiter in der Pressemitteilung und zeigt damit ein Problemfeld auf, das nicht nur den Rüstungskonzern betrifft.

Automobilindustrie unter Druck, Rüstungsindustrie im Aufwind

Die deutsche Automobilindustrie steckt seit 2023 in einer strukturellen Krise. Schwache Nachfrage in China, der kostenintensive Technologiewechsel zur Elektromobilität, steigende Energiepreise und zunehmender internationaler Wettbewerb belasten Hersteller und Zulieferer gleichermaßen. Unternehmen wie Continental, Bosch, ZF Friedrichshafen oder Schaeffler haben umfangreiche Stellenabbauprogramme gestartet.

Parallel dazu entsteht jedoch ein alternativer Absatzmarkt. Automobilzulieferer verfügen über hoch entwickelte Fertigungsprozesse, Elektronikkompetenz und Serienerfahrung. Das sind alles Fähigkeiten, die zunehmend auch im militärischen Bereich gefragt sind. Ein Beispiel für den Schritt in Richtung Rüstungsindustrie ist die Kooperation des fränkischen Zulieferers Schaeffler mit dem Rüstungs- und KI-Unternehmen Helsing. Gemeinsam sollen militärische Drohnen in industriellem Maßstab produziert werden, wie Anfang Dezember unter anderem „Reuters“ meldete. Damit überschreitet erstmals ein großer, traditioneller Autozulieferer offen die Grenze zur direkten Rüstungsproduktion. Bisher fungierte Schaeffler vor allem als Zulieferer der Automobil- und Maschinenbauindustrie.

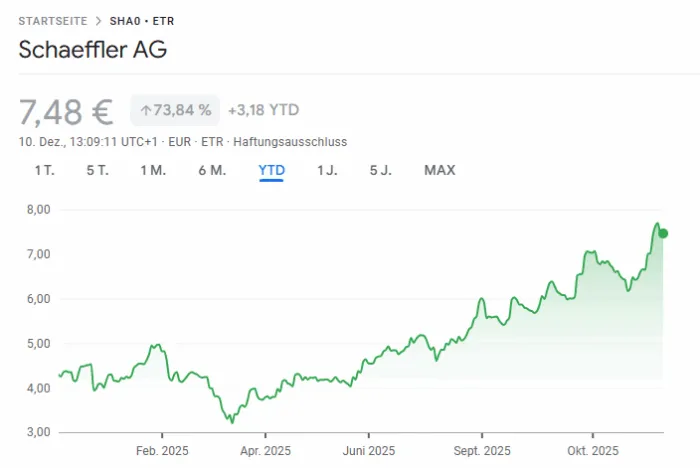

Die Aktionäre goutieren die strategische Neuausrichtung. Die Aktie des Zulieferers befindet sich seit dem Allzeittief im April nun seit Monaten im Aufwind.

Nach einem Allzeittief im April befindet sich die Schaeffler-Aktie im Aufwind. Quelle: Google Finance

Auch Daimler Truck stellt sich auf ein deutliches Wachstum im militärischen Bereich ein. Die Geschäftseinheit Mercedes-Benz Special Trucks soll mit einer erweiterten Produktpalette, einem stärkeren Vertriebs- und Servicenetz sowie neuen Partnerschaften die steigende Nachfrage bedienen, hieß es Anfang dieses Jahres in einer Pressemitteilung.

„Schritt für Schritt bauen wir das Geschäft im Defence-Segment aus“, sagt Franziska Cusumano, Leiterin von Mercedes-Benz Special Trucks. Großaufträge und hohe Stückzahlen im vergangenen Jahr bestätigten den zunehmenden Bedarf an militärischen Logistiklösungen.

Mit Fahrzeugen wie Unimog, Zetros, Arocs und speziellen Fahrgestellen sowie einer starken internationalen Präsenz – unter anderem im Nahen Osten und Afrika – sieht Daimler Truck weiteres Wachstumspotenzial im globalen Defence-Markt.

Der Dual-Use-Sektor als Brücke zwischen Zivil- und Militärwirtschaft

Neben der direkten Rüstungsproduktion gewinnt der sogenannte Dual-Use-Bereich an Bedeutung. Gemeint sind Technologien, die sowohl zivil als auch militärisch eingesetzt werden können. Dazu zählen Sensorik, Radartechnik, Software, Künstliche Intelligenz, Robotik, Kommunikationstechnik und Medizintechnik.

Große Konzerne wie Siemens, SAP oder Lufthansa Technik sind auf diesem Feld längst aktiv. Über die eigene Business-Einheit Siemens Government Technologies bietet Siemens laut Firmenangaben digitale Steuerungs-, PLM- und Fertigungs-Lösungen explizit für Verteidigungs- und Verteidigungslieferketten an. Das Unternehmen wirbt damit, Automatisierungs-, Sicherheits- und Infrastruktur-Lösungen für Verteidigungs- und Regierungszwecke zu liefern.

SAP ist nach eigenen Angaben an der Digitalisierung militärischer Logistik beteiligt. Auch Lufthansa Technik baut ihr Defence-Geschäft weiter aus. Laut offizieller Mitteilung übernimmt Lufthansa Technik Defense für die deutsche Marine die Leitungs- und Basiswartung der neuen P-8A-Poseidon-Seeaufklärer in Hamburg. Zudem ist das Unternehmen Teil des deutschen Teams für die Wartung der F-35-Kampfjets der Bundeswehr. Damit stärkt Lufthansa Technik ihre Rolle als zentraler Instandhaltungspartner der deutschen Streitkräfte.

Der Dual-Use-Bereich erleichtert vielen Unternehmen den Einstieg in die Sicherheits- und Verteidigungswirtschaft, da bestehende zivile Produkte relativ geräuschlos militärisch genutzt werden können. Die klare Trennlinie zwischen ziviler Industrie und Rüstung beginnt sich aufzulösen.

Der Staat als Treiber des industriellen Umbaus

Der industrielle Wandel vollzieht sich nicht allein aus unternehmerischer Initiative, sondern wird politisch aktiv gesteuert. Anfang Dezember luden Wirtschafts- und Verteidigungsministerium erstmals gemeinsam zu einem „Rüstungsgipfel“ ein. Bundeswirtschaftsministerin Katherina Reiche (CDU) betonte auf diesem Treffen:

„Sicherheitspolitik ist immer auch Wirtschaftspolitik. Die aktuelle sicherheitspolitische Lage erfordert, dass wir stärker zusammenarbeiten – ressortübergreifend, branchenübergreifend, mit klarer Priorität auf Handlungsfähigkeit und gesamtstaatlicher Resilienz.“

Die „Unternehmen der Sicherheits- und Verteidigungsindustrie, Zulieferer und die Unternehmen anderer Branchen“ hätten, so heißt es weiter, darüber gesprochen, wie sie sich künftig noch besser vernetzen können. „Um die Verteidigungsfähigkeit sicherzustellen, müssen unter anderem die Produktionskapazitäten erhöht werden“, so die Mitteilung. Voraussetzung dafür sei, dass beispielsweise neue Zulieferer in die Wertschöpfungsketten integriert werden.

Eine zentrale Rolle bei der Vernetzung der Akteure spielt die neue Plattform SVI-Connect. Sie dient als geschützter Raum für Unternehmen der Sicherheits- und Verteidigungsindustrie und soll gezielte Partnerschaften entlang der Lieferketten ermöglichen. Betrieben wird die Plattform gemeinsam vom Bundesverband der Deutschen Sicherheits- und Verteidigungsindustrie (BDSV) und dem Bundesverband Materialwirtschaft, Einkauf und Logistik (BME). Einkäufer können dort ihre Bedarfe strukturiert erfassen und geeignete Anbieter identifizieren, während Industriepartner ihre Kompetenzen, Produkte und Zertifikate sichtbar machen. Ziel ist es, die Versorgungssicherheit der Branche bis 2029 zu stärken; eine direkte Beschaffung über die Plattform ist nicht vorgesehen.

Risiken für Unternehmen wachsen

Wie sich die Sicherheits- und Verteidigungsindustrie in den kommenden Jahren weiterentwickelt, hängt von vielen Faktoren ab – von politischen Entscheidungen, internationalen Konflikten und Investitionsentscheidungen.

Doch Unternehmen, die ihre Produktion auf militärische Güter umstellen, machen sich in hohem Maße abhängig von politischen Entscheidungen, Verteidigungshaushalten, Exportgenehmigungen und geopolitischen Konflikten. Die Rüstungsnachfrage ist kein Markt wie jeder andere. Sie ist das Resultat politischer Prioritätensetzung.

Patrick Langendorf schreibt seit drei Jahren für Epoch Times zu den Themen Politik, Wirtschaft und Finanzen.

Aktuelle Artikel des Autors

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.

0

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.