China ist ein Land der Extreme, insbesondere was die Wirtschaftsprognosen betrifft. Manche meinen, dass „China die Welt mit seiner technokratischen Zentralplanung erobern wird“. Andere wiederum denken, dass Chinas Wirtschaft wegen der Schulden-Blase zusammenbrechen wird.

Die Wahrheit liegt wahrscheinlich irgendwo in der Mitte. Und es sieht so aus, als würden wir der Wahrheit immer näher kommen.

Chinas offizielles BIP-Wachstum beträgt 6,6 Prozent für das Jahr 2018 und gehört demnach zu den Spitzenwerten unter den Industrie- und sogar Schwellenländern. Doch keiner glaubt diesen Angaben, auch wenn es die Schlechtesten seit 1990 sind.

„Das reale BIP sank im dritten und vierten Quartal um 1,7 Prozent bzw. 0,6 Prozent im Vergleich zu den offiziellen Zahlen mit einem Wachstum von 6,4 Prozent bzw. 6 Prozent“, schrieb die Chefökonomin von Enodo Economics, Diana Choyleva, ihren Kunden über das jährliche Wachstum in den letzten zwei Quartalen 2018.

Laut Choyleva befindet sich China in einer inoffiziellen Rezession.

Enodo Economics schätzt, dass das Wachstum des chinesischen Bruttoinlandsproduktes in den letzten zwei Vierteljahren negativ ausfiel. (Enodo Economics)

Das heißt zwar nicht, dass das Crash-and-Burn-Szenario unvermeidlich ist, aber die Flut offizieller und inoffizieller alarmierender Wirtschaftsindikatoren, lassen ein „Takeover the World“-Szenario für die mittlere Zukunft unwahrscheinlich erscheinen.

Niedergang der chinesischen Wirtschaft

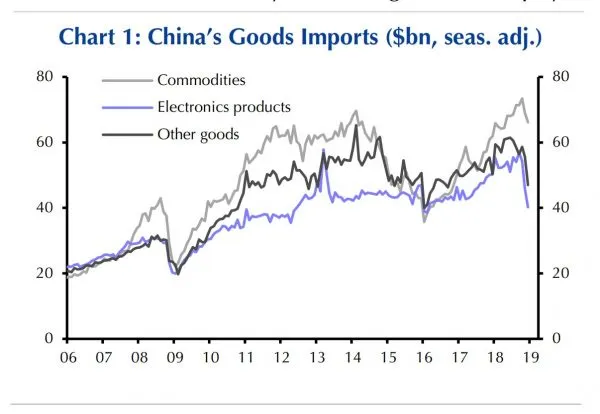

Ganz gleich, welchen Indikator man heranzieht, ist es offensichtlich, dass es mit der chinesischen Wirtschaft bergab geht. Das Wachstum der Einzelhandelsumsätze liegt kaum über 5 Prozent und ist damit auf dem niedrigsten Stand seit 2003. Die Automobilumsätze sind um 13 Prozent zurückgegangen. Die Gesamtimporte in US-Dollar sind im Dezember 2018 im Vergleich zum Vorjahr um 7,6 Prozent gesunken.

Chinas Importe brechen ein.

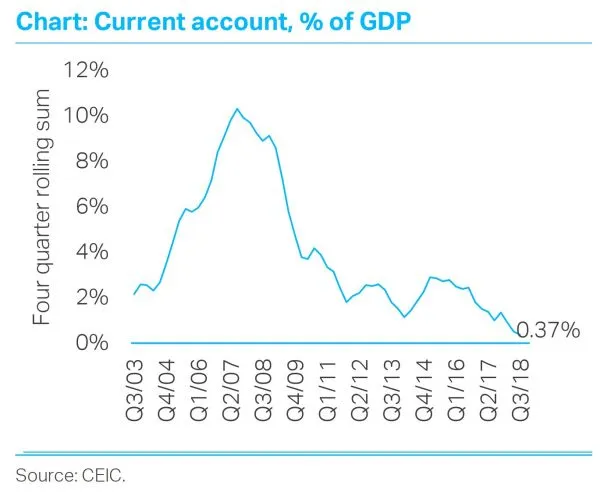

Chinas Leistungsbilanz bzw. die Höhe der Exporte gegenüber den Importen, einer der Haupttriebkräfte des chinesischen Wirtschaftswachstums, ist in den letzten Jahrzehnten von 10 Prozent im Jahr 2008 auf 0,37 Prozent des BIP gesunken.

Chinas Leistungsbilanz war früher seine Stärke, heute nicht mehr. (TS LOMBARD)

Angesichts dieser Zahlen ist es nicht weiter verwunderlich, dass das Research-Unternehmen Capital Economics von „einer stärkeren Verlangsamung der chinesischen Wirtschaft ausgeht als erwartet“.

Wegen des Exportrückgangs um 4 Prozent warnen ebenfalls die Analysten von Oxford Economics vor einer Rezession:

„Während das chinesische BIP-Wachstum erwartungsgemäß allmählich zurückgeht, ist der Handel hingegen abrupt eingebrochen, was auch international zu negativen Auswirkungen führen kann. Da China etwa 10 Prozent des Welthandels ausmacht (und fast 20 Prozent des Weltwirtschaft-Wachstums in den letzten zehn Jahren), stellt diese Importschwäche eine erhebliche Bedrohung für das globale Wachstum dar.“

Und was sagen inoffizielle Stellen? Das China Beige Book (CBB), das größte private Netzwerk zur Datenerfassung im Lande, warnte bereits Ende Dezember 2018:

„Es gibt einen Abwärtstrend. Das Jahr 2019 könnte demnach noch schwächer ausfallen als das Vorjahr. Trotz hoher Kreditaufnahmen kam es nicht zu mehr Investitionen. Im Dienstleistungsbereich und im Einzelhandel fielen die Geschäftsergebnisse sehr schlecht aus, so dass es zu einem drastischem Rückgang des Investitionswachstums kam.“

Die CBB warnte auch, offizielle Daten würden belegen, ein weiterer Produktionsrückgang könne nicht von Dienstleistungen und Verbrauchern aufgefangen werden.

Angesichts der Entwicklung könnte man meinen, dass die USA mit ihren Strafzöllen gegen unfaire chinesische Handelspraktiken schuld an der Rezession sei. Laut CBB verzeichneten jedoch nur 18 Prozent der Unternehmen in der handelsschwachen südlichen Provinz Guangdong im vierten Quartal einen Anstieg der Exportaufträge gegenüber 65 Prozent im dritten Quartal 2018.

Obwohl die harte Haltung der Trump-Administration gegenüber Peking sicherlich nicht hilfreich ist, ist sie nicht die Ursache für den Rückgang und die Probleme der chinesischen Wirtschaft.

Der Handel mit Ländern aus Asien ist viel stärker zurückgegangen als der bilaterale Handel mit den Vereinigten Staaten. Die innenpolitischen Probleme Chinas wie z.B. der Rückgang der Einzelhandelsumsätze, lassen sich nicht mit den Strafzöllen erklären.

Schuldenfalle

Das Hauptproblem der chinesischen Wirtschaft sind Schulden und Überproduktion. Die Schulden sind durch das staatlich kontrollierte Bankensystem auf bis zu 300 Prozent des BIP gestiegen.

Mit Krediten wurde der Bau von Zügen, Straßen, Flughäfen, Wohnungen, Werften finanziert. Während einige der Bauvorhaben zweifellos nützlich sind, waren viele Investitionen umsonst.

Da sie weder gebraucht werden noch nachhaltig sind, generieren sie nicht die notwendigen Renditen, um die Schulden zu bedienen. Das Problem hätte von Anfang an im Keim erstickt werden können, wenn die chinesischen Zentralplaner nicht immer mehr Stahlwerke und Hochgeschwindigkeitszüge gefordert hätten, um die unrentablen Unternehmen am Markt künstlich am Leben zu halten.

Also mussten mehr Schulden aufgenommen werden, um mehr Bauvorhaben zu realisieren.

Mittlerweile ist nun auch das Kreditwachstum bei rund 10 Prozent zum Stillstand gekommen, was höchstwahrscheinlich die Ursache für die Rezession ist. Das ist der niedrigste Wert seit einem Jahrzehnt.

Innerhalb des breiteren Verschuldungssystems befindet sich das Schattenbankensystem mit Treuhandkrediten, Bankerakzeptanzen und Vermögensverwaltungsprodukten tief im negativen Wachstumsbereich.

Andererseits berichtet die CBB, dass Unternehmen sämtliche offiziellen Kanäle ausschöpfen, um liquide zu bleiben. Das ist allerdings eher ein Akt der Verzweiflung als ein Zeichen für zukünftiges Wachstum:

„Es gibt vermehrt Anzeichen, dass die People’s Bank of China (PBOC) heimlich ihre Konditionen lockert: So ist laut CBB die Kreditvergaberate weiterhin hoch und die Ablehnungsrate weiterhin auf Rekordtief, auch werden die Banken- als auch die Schattenbankkredite immer billiger. Also liegt das Problem nicht am Mangel an Kreditaufnahmen. Vielmehr ist es so, dass die Kredite das Wachstum nicht mehr ankurbeln.“

Das macht Sinn, denn die Anlageinvestitionen stiegen im Dezember um 5,9 Prozent gegenüber dem Vorjahr im Gegensatz zu anderen Wirtschaftsindikatoren, die rückläufig sind. Laut CBB waren es vor allem staatliche und größere Unternehmen, die Kredite aufnahmen und diese in Bauvorhaben investierten. Das ist das einfachste Mittel für die zentralen Planer, der Rezession entgegen zu wirken.

Nach offiziellen Angaben sind die Grundstücke mit Bauvorhaben um 5 Prozent gestiegen, obwohl es laut Schätzungen von Capital Economics noch für 20 Monate ausreichend Bestand zum Verkauf gibt.

Zentralplaner verzweifelt

Nach dem Jahreswechsel wurden die Lockerungen der PBOC weniger geheim gehalten, da die zentralen Planer des chinesischen Regimes nach und nach verzweifeln.

Nachdem die Banken Ende 2018 heimlich die Konditionen lockerte, startete der PBOC Anfang 2019 ein umfassendes Quantitative Easing (QE)-Programm.

Obwohl die endgültigen Zahlen nicht bekannt sind, ermöglicht das Programm den Banken, nahezu wertlose Sicherheiten gegen Zentralbankanleihen zu tauschen, wodurch die Risiken in ihrer Bilanz reduziert und Reserven für mehr Kredite frei werden.

Auf einem internen Parteitag im Januar warnte der chinesische Führer Xi Jinping seine Kameraden mit deutlichen Worten:

„Die Partei steht vor langwierigen und schwierigen Prüfungen hinsichtlich von Machterhaltung, Reformen und Öffnung sowie einer marktorientierte Wirtschaft“, so Xi laut Xinhua. „Die Partei läuft Gefahr einer geistigen Lethargie, mangelnder Kompetenz, Distanzierung zum Volk sowie der Passivität und Korruption. So ist das Ergebnis, wenn man sich die Gesamtlage anschaut.“

Seine Einschätzung liegt nicht allzu weit daneben, denn mit der „Ist-Situation“ geht es weiterhin schnell bergab.

Nur Fahrräder in China?

Bedeutet das nun, dass sich alles ins Gegenteil verkehrt, und die Menschen in Peking bald wieder nur Fahrrad fahren werden? Sehr wahrscheinlich nicht.

Durch den Schuldenerlass wird eine Zeit kommen, in der wenig oder kein Wachstum stattfindet. Auch wird man versuchen, Risikokredite unter den Teppich zu kehren, ähnlich wie es Fraser Howie in seinem Buches „Red Capitalism“ über die Bankenrettungsaktion im Jahr 2000 schreibt:

„Vieles davon war reine Buchhaltung: Vermögenswerte umschichten, Dinge aus der Bilanz und aus der Öffentlichkeit zu entfernen.“

Solchen Maßnahmen können zwar einen vollständigen Zusammenbruch verhindern. Da aber zu viel Kapital und Arbeit für die zentralen Planungsprojekte verschwendet wurde, wird es keinen Wachstum mehr geben.

So wird China höchstwahrscheinlich in eine ähnliche Schuldenfalle wie Japan geraten. Nur, dass in Japan die gesamte Bevölkerung im Wohlstand lebt und nicht nur in etwa die Hälfte – so viel zu den Errungenschaften der Kommunistischen Partei und dem „chinesischen Modell“ von Staatswesen und zentraler Planung.

Choyleva rät ihren Anlegern sich gut auf die Rezession vorzubereiten. Natürlich gebe es immer Höhen und Tiefen, doch in China könnten staatliche Maßnahmen die Wirtschaft nur für eine kurze Weile aber nicht nachhaltig ankurbeln, warnt die Chefökonomin.

„Durch die tektonischen Veränderungen wird es für Peking noch schwerer – wenn nicht gar unmöglich, mittels politischer Impulse nachhaltiges Wachstum wiederherzustellen. So unvorhersehbar die globalen Finanzmärkte auch sind, haben sie es bis jetzt noch nicht begriffen, dass es um China diesmal wirklich anders steht.“

Das Original erschien in The Epoch Times USA (deutsche Bearbeitung von nh) Originalartikel: Big Trouble in Little China