Finanzkrise „Made in China“

Richard Vague sagt, dass die wachsende private Verschuldung in China außer Kontrolle geraten ist und dass eine Bankenkrise innerhalb der nächsten zwei Jahre möglich ist. Er ist der Autor von „The Next Economic Disaster“, einem Buch mit einem neuen Ansatz für die Vorhersage und Prävention von Finanzkrisen.

Er sagt, die epische Kernschmelze der Finanzmärkte, die im Jahr 2008 eingetreten ist, sei eine schmerzhafte Erinnerung daran, dass selbst entwickelte Volkswirtschaften in der heutigen Zeit Finanzkrisen nicht abwenden können.

Die meisten Wissenschaftler und Notenbanker behaupten, dass diese Krisen nicht mit Genauigkeit vorhergesagt werden können. Andere mehr innovative Forscher, wie Richard Vague, sind da anderer Ansicht. In seinem Buch „Die nächste wirtschaftliche Katastrophe“, „The Next Economic Disaster“, skizziert er eine Annäherung, Finanzkrisen mit einem hohen Grad an Genauigkeit vorherzusagen, einfach durch die Konzentration auf private Schulden.

Seiner Meinung nach führt ein nachhaltiger Anstieg der privaten Verschuldung, wie Hypotheken oder Unternehmensanleihen, über fünf Jahre fast zwangsläufig zu einer Banken-oder Währungskrise. Gefragt, von wo die nächste Katastrophe droht, blickt Vague nach Osten.

Richard VagueFoto: via Epoch Times

Richard VagueFoto: via Epoch TimesHaben Sie einen besonderen Fokus auf China?

Ich habe keine besonderen Fachkenntnisse über China. Doch in dem Prozess, Informationen über die private Verschuldung zusammenzurechnen, habe ich, so nehme ich an, ein sehr gutes Verständnis für die privaten Verschuldungen in allen wichtigen Ländern entwickelt, darunter auch China. Diese Ergebnisse haben uns ein gutes Verständnis der privaten Verschuldung in China gegeben.

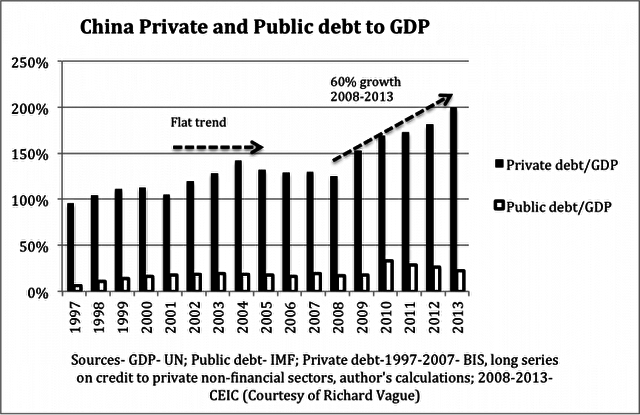

Was geschah mit dem Schuldenstand in China in den letzten fünf Jahren?

Immer, wenn wir einen sehr raschen Anstieg der privaten Schulden in einem Land gesehen haben – das schließt die Vereinigten Staaten im Jahr 2007, Japan 1991, Südkorea 1997 ein –, konnten wir anschließend eine Finanzkrise oder zumindest eine dramatische Verlangsamung des BIP sehen.

Immer, wenn wir sehen, wie die private Verschuldung in Prozent des BIP um 18 Prozent wächst über einen Zeitraum von fünf Jahren [dh. von 100 Prozent des BIP auf 118 Prozent des BIP] und wir sehen auch, wie die privaten Schulden zum BIP bei 150 Prozent oder mehr landen, dann bedeutet die Kombination dieser beiden Dinge fast immer, dass Sie eine Finanzkrise haben.

Also, was sagen die Statistiken für die private Verschuldung in China?

In China sieht es aus wie ein 60 Prozent-Anstieg in den vergangenen fünf Jahren auf 200 Prozent, das ist weit über der Schwelle. Sie haben gesehen, dass in Spanien im Jahr 2008 die privaten Schulden zum BIP-Wachstum um 49 Prozent in den fünf Jahren vor der Krise angestiegen sind, und wir können sehen, wie Spanien heute leidet.

Je mehr die private Verschuldung steigt, umso mehr muss man danach leiden?

Das ist richtig. Doch was wir gesehen haben ist, dass es mehrere Jahre so weitergehen kann. Es ist nicht ungewöhnlich, dass es noch einige Jahre weitergeht, wenn man einmal dieses hohe Wachstumsniveau erreicht hat. Die Party kann weitergehen, solange die Banken weiterhin Geld ausleihen.

Wann können Sie den Wendepunkt sehen?

Wenn Überkapazitäten so signifikant sind, müssen die Banken beginnen sich darum zu kümmern. Die Märkte fangen dann an zu erkennen, dass die Asset-Werte zu hoch sind. Dann können Sie sehen, wie die Dinge sich umkehren. Aber wir sind heute in China noch nicht voll an diesem Punkt.

Aber es fühlt sich an, als wenn etwas in den nächsten zwei oder drei Jahren passieren wird. Aber das chinesische [Regime] kann präventiv mit der Situation umgehen. Sie könnten dies hinter den Kulissen tun, wie wir alle wissen. Sie können in die Banken gehen und ihnen Kapital zuführen und damit den Banken erlauben, gegen das Problem gewappnet zu sein.

Allerdings haben sie noch zu viele Kapazitäten gebaut. Selbst wenn die Zentralregierung die Banken stärkt, China hat zu viele Häuser, zu viel Stahl, zu viele Schiffe.

Woher kommt das Kapital?

Es könnte von Vermögenswerten der Zentralregierung oder den Verbindlichkeiten der Zentralregierung kommen. China verfügt über ausreichend Ressourcen, um damit auf der zentralen Regierungsebene zu agieren. Die zentrale Staatsverschuldung ist niedrig im Vergleich zu anderen großen Volkswirtschaften.

Das passierte in Japan im Jahr 1991. Die Staatsverschuldung zum BIP lag bei 60 Prozent. Jetzt sind es 220 Prozent wegen der geringeren Steuereinnahmen nach der Krise, und wegen der Bemühungen, die wirtschaftlichen Auswirkungen der Krise auszugleichen.

Was werden die Folgen dieser Operation sein?

Wenn China um 7,5 Prozent wächst, wird es mehr Kapazität hinzufügen zu dem, was bereits zu viel an Kapazität da ist. So können wir nicht vorhersagen, was mit dem BIP passieren wird, aber wir werden nicht überrascht sein, wenn es in den nächsten Jahren im niedrigen einstelligen Bereich liegen wird.

Zumindest wird Chinas BIP-Wachstum sich erheblich verlangsamen müssen. Wir könnten das reale BIP-Wachstum bei unter 5 oder 4 Prozent sehen. Ich denke, Sie werden zu einer Generation von langsamem Wachstum gehören, so wie es gerade in Japan geschehen ist. Das ist das Problem, das Japan im Jahr 1991 getroffen hat, und es dauert nun 24 Jahre an, und ihr reales Wachstum war im Durchschnitt weniger als 1 Prozent pro Jahr während dieser Zeit.

Wir denken, dass zwischen der Rekapitalisierung der Banken und einem erweiterten sozialen Netz, könnten die Kosten etwa bei 20 bis 40 Prozent des BIP liegen, um die Banken zu rekapitalisieren und die Krise zu managen.

Gibt es eine Möglichkeit, das Problem schnell und schmerzlos zu lösen?

Wenn ich einen Zauberstab in China hätte, würde ich gehen und eine große Menge Kapital in die Banken injizieren. Ich würde zulassen, dass diese Banken dann zu überschuldeten Kreditnehmern und zur Umstrukturierung der Schulden mit diesen Kreditnehmern übergehen, so dass sie insgesamt mit ihren faulen Krediten agieren, bevor es zu einer Krise kommt.

Dies bedeutet, abzuschreiben und eine Menge Schulden zu restrukturieren?

Das genau ist richtig. Ein anderer Ansatz wäre, eine Form der Nachsicht zu verwenden, damit die Banken ihre uneinbringlichen Forderungen über einen längeren Zeitraum amortisieren, 30 Jahre zum Beispiel. Sie können sie die faulen Kredite abschreiben lassen, aber man würde sie nehmen und in einem Zwischenkonto lagern, damit es nicht sofort das Eigenkapital betrifft, sondern sehr langsam über einen längeren Zeitraum verteilen.

Wie ist das mit dem Drucken von Geld?

Sie können das tun. Es ist nicht meine Lieblingslösung. Aber Geld ist eben Kredit ohne Laufzeit oder einem Gutschein darauf, so ist es in mancher Hinsicht von der gleichen Art.

Richard Vague ist Managing Partner bei Gabriel Investments und der Vorsitzende des Gouverneurs Woods Foundation, einer gemeinnützigen philanthropischen Organisation. Er ist auch der Autor von „The Next Economic Disaster“, ein Buch mit einem neuen Ansatz für die Vorhersage und Prävention von Finanzkrisen. Zuvor war er Mitbegründer, Vorsitzender und CEO von Energy Plus, und auch Co-Gründer und Geschäftsführer von zwei Verbraucher Banken, First USA und Juniper Financial.

Das Interview wurde für die Kürze und Klarheit bearbeitet.

Original Artikel: Financial Crisis Made In China

25 Jahre Verfolgung, Folter und Unaussprechliches – das will die KP Chinas verbergen

Fast 3 Euro pro kWh: Technikpanne erhöhte Strompreis – Hunderte Millionen Euro Schaden

Auf dem Merkur: Forscher bestimmen größten Diamanten im Sonnensystem

„Friedensmission“ wird fortgesetzt – Ukraine schaltet wichtige Öl-Pipeline nach Ungarn ab

Corona-Krisenstab: Umfangreiche Zusammenarbeit mit der Deutschen Presse-Agentur

Das Bankensystem am Abgrund: 3 Risiken können zur größten Finanzkrise führen

Vier natürliche Heilmittel gegen Allergien

vielen Dank, dass Sie unseren Kommentar-Bereich nutzen.

Bitte verzichten Sie auf Unterstellungen, Schimpfworte, aggressive Formulierungen und Werbe-Links. Solche Kommentare werden wir nicht veröffentlichen. Dies umfasst ebenso abschweifende Kommentare, die keinen konkreten Bezug zum jeweiligen Artikel haben. Viele Kommentare waren bisher schon anregend und auf die Themen bezogen. Wir bitten Sie um eine Qualität, die den Artikeln entspricht, so haben wir alle etwas davon.

Da wir die Verantwortung für jeden veröffentlichten Kommentar tragen, geben wir Kommentare erst nach einer Prüfung frei. Je nach Aufkommen kann es deswegen zu zeitlichen Verzögerungen kommen.

Ihre Epoch Times - Redaktion