Politik des leichten Geldes

Große Krise im Bausektor: Ursachen liegen in der Geldpolitik, nicht im Bau - Eine Analyse

An den Symptomen herumdoktern, statt die Ursachen zu bekämpfen: Das Angebot an Wohnraum ist mittlerweile zu einem extrem knappen Gut geworden. So knapp, dass die Politik sich einmal mehr als Retter in der Not aufzuspielen versucht.

Ein Arbeiter dirigiert auf einer Baustelle einen Kran.

Foto: Soeren Stache/dpa-Zentralbild/dpa

Das Angebot an Wohnraum ist mittlerweile zu einem extrem knappen Gut geworden. So knapp, dass die Politik sich einmal mehr als Retter in der Not aufzuspielen versucht. Bauverbände fordern symptombezogene Umverteilung durch Milliardenpakete. Medien, Verbände und auch Politiker verkennen den Einfluss der Geldpolitik und gehen den elementaren Ursachen nicht in der notwendigen Tiefe auf den Grund.

Die allgemeine Oberflächlichkeit in der Analyse und in Bezug auf wohlwollend klingende Scheinlösungen scheint ein zeitgenössisches Phänomen zu sein.

Auf die rauschende Party des billigen Geldes folgt nun der Kater

Noch vor dem Jahr 2022 feierte die Baubranche, zentral bedingt durch die Politik des lockeren Geldes, eine scheinbar nicht enden wollende Party. Der Sektor boomte wie lange nicht und die Auftragsbücher von Bauunternehmen und Handwerkern waren teilweise schon für das Folgejahr prall gefüllt.

Auch die Immobilienprojektgesellschaften hatten Hochkonjunktur und wetteiferten gegenseitig miteinander, wenn es darum ging, die besten Grundstücke für ihre Bauprojekte zu erhaschen. Immobilienverkäufer hatten leichtes Spiel, denn die Objekte erzielten im Rahmen von Bieterverfahren exorbitante Verkaufserlöse.

Indessen explodierten ab der zweiten Jahreshälfte 2020 plötzlich die Preise in nicht wenigen Märkten für Baumaterialien. Einige Produkte waren gar nicht lieferbar. Auf die Party folgten erste Kopfschmerzen, die sich im Rahmen der Energiekrise zu einem handfesten Kater auswuchsen.

Die Sündenböcke für Politik und Medienvertreter waren mit dem Virus und dem Krieg in der Ukraine schnell gefunden. Weniger bis gar nicht ging man mit den politischen Maßnahmen rund um das Virus oder der Sanktionspolitik kritisch um. Beide sollten das Angebot an Importwaren und Rohstoffen deutlich beeinträchtigen und ganze Lieferströme versanden lassen.

Diese Punkte seien nur am Rande erwähnt. In jedem Fall haben die Maßnahmen den Prozess der allgemeinen wirtschaftlichen Schwäche und der Geldverschlechterung (Inflationierung der Geldmenge durch die Ausweitung der Staatsschulden) deutlich beschleunigt.

Die Tatsache, dass die Politik des leichten Geldes unnatürliche Zyklen verursacht, findet in der öffentlichen Debatte bis heute kaum Beachtung. Dabei zeichnen die Fakten und historischen Abläufe ein eindeutiges Bild.

Boom- und Bust-Zyklen

Wann immer es zu Krisen kommt, wird der Ruf laut, dass die Politik und die Zentralbanken zu intervenieren haben, um die Wirtschaft zu stimulieren beziehungsweise die allgemeine Nachfrage anzukurbeln. Die aktuellen Diskussionen und Krisensitzungen rund um den Wohnungsmangel beziehungsweise die Krise im Bausektor bestätigen diese Aussage.

Wenn die Regierungen eingreifen, verschulden sie zumeist den Staat (die Allgemeinheit beziehungsweise die Nettosteuerzahler) mithilfe der Geschäfts- und Zentralbanken. Durch die neuen Staatsschulden wächst die Geldmenge (Inflation), und der Tauschwert (Kaufkraft) des Geldes in Tauschrelation zu anderen Gütern sinkt.

Die Tauschkraftminderungseffekte haben auf Sparer und Nominalwertempfänger enteignende Wirkung. Sie zahlen buchstäblich die Zeche. Die Zentralbanken senken parallel zur Geldmengenausweitung die sogenannten Leitzinsen. Die Zinsen liegen durch diesen rein manipulativen Eingriff im Regelfall deutlich unter dem natürlichen Zinsniveau, das sich auf Basis eines Marktzinses und unter Berücksichtigung der individuellen Sparneigung der Menschen (sogenannte Zeitpräferenzrate) und unter Einbindung der fremdkapitalbasierten Investitionsnachfrage einpendeln würde.

Durch die unnatürlich niedrigen Zinsen rechnen sich plötzlich auch weniger rentable Projekte, die sich bei einem Marktzins nicht rentieren würden. Es kommt zur Fehlleitung und Verschwendung von Ressourcen (Arbeit, Kapital, Rohstoffe und so weiter) und die betreffenden Volkswirtschaften bauen Ungleichgewichte auf, indem Kapital, Arbeit und Ressourcen wohlstandsmindernd in ineffizienten Verwendungen gebunden werden.

Billiges Geld sorgt für substanzarmen Boom

Durch das billige und übermäßig neu entstandene Geld wird durch diese Umstände ein substanzarmer Boom ohne nennenswerte Produktivitätsfortschritte (seit 2007 kann Deutschland keine Fortschritte vorweisen) in Gang gesetzt. Die allgemein gestiegene Nachfrage führt zu einem regelrechten Konkurrenzkampf um Arbeitskräfte, Rohstoffe, Baumaterialien und so weiter.

Das Angebot in den genannten Märkten kann mit dem Nachfragewachstum nicht Schritt halten. Die Folge der Dominanz der Nachfrage sind höhere Preise. Irgendwann steigen die Preise derart extrem, dass die ursprünglichen Kalkulationen nicht mehr aufgehen und sich der Boom in einen Bust umkehrt.

Aus geplanten Gewinnen werden Verluste, es kommt zu Pleiten, Arbeitslosigkeit, Zahlungsausfällen, Bankenpleiten, rückläufigem Steueraufkommen, Defiziten in öffentlichen Haushalten und im Extremfall zur Schieflage gesamter Staaten.

Durch die dynamischen Teuerungsraten erhöht sich der öffentliche Druck auf die Zentralbanken. Um der Teuerung geldpolitisch zu begegnen, erhöhen die Zentralbanken den Leitzins, um die Nachfrage zu drosseln, damit die Preissteigerungen abnehmen.

Der Effekt der Krise, des Busts, wird durch den marktfernen Eingriff der Zentralbank zusätzlich beschleunigt. An der Stelle befindet sich die Zentralbank in einer Zwickmühle und sie würgt die Wirtschaft zusätzlich ab, obwohl sie schulbuchmäßig eigentlich die Wirtschaft durch billiges Geld ankurbeln müsste. Ein klassischer Zirkelschluss in Bezug auf die Funktionsfähigkeit der geldpolitischen Maßnahmen.

Das Wechselspiel aus zunächst herunterregulierten und später steigenden Zinsen lässt den vom österreichischen Ökonomen Ludwig von Mises vor mehr als 100 Jahren entdeckten zins- und geldbasierten Konjunkturzyklus aus Boom und Bust entstehen. Das, was Mises in der Theorie beschrieb, lässt sich aktuell anhand der Geschehnisse im Bausektor und auch in anderen Branchen in der Praxis wunderbar beobachten.

Die allgemeine Lernverweigerung und die offenbar „vergessene“ Krise nach 2007

Die Parallelen zu der Finanzkrise nach 2007 sind frappierend. Auch vor 2007 war gerade in den USA und Südeuropa ein enormer Boom im Immobilienbereich zu identifizieren.

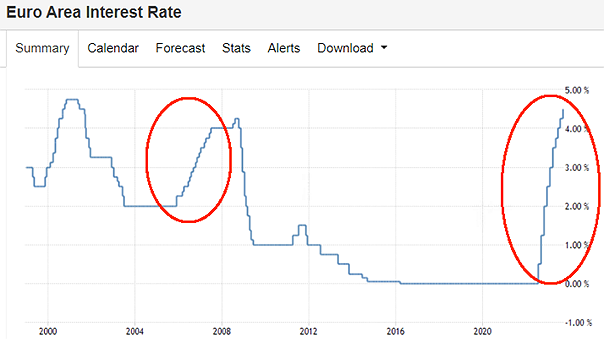

Auslöser des Booms war auch damals die Politik des billigen Geldes. Auch damals kippte der Boom in einen Bust. Die Zinsen wurden durch die Zentralbanken wie in der aktuellen Zeit in die Krise hinein angehoben – bezogen auf die Euro-Zone von zwei Prozent im Jahr 2006 auf 4,25 Prozent im Jahr 2008.

Es folgten die Finanz- und Euro-Krise (Bust), und so wurden die Leitzinsen schrittweise bis ins Jahr 2016 auf null Prozent durch die zentralverwaltende Entscheidung der EZB-Räte herabgesetzt.

Die Politik des leichten Geldes ließ die Geldmenge und Zentralbankbilanz durch die Kreditausweitungen nach 2007 erheblich ansteigen. Es folgten die spürbar extremen Teuerungsraten, zuerst in den Märkten für Vermögensgüter (Immobilien, Aktien und so weiter), später auch in den Konsumgütermärkten, und so hob die EZB den Leitzins in zehn Zinsschritten von Sommer 2022 bis September 2023 von null Prozent auf 4,5 Prozent an.

Die Geldpolitik löst nach 2007 den nächsten „Bust“ aus:

Die Menschen haben es zugelassen, dass man der Krise nach 2007 mit den identischen Mitteln begegnete, durch die sie überhaupt erst entstanden ist. So war der Weg frei für einen neuen, noch größeren Boom- und Bust-Zyklus. Mit jedem Zyklus erhöht sich die Fallhöhe der Volkswirtschaften, und infolge der Pleitewellen kommt es zu wirtschaftlichen und machtpolitischen Zentralisierungseffekten.

Die Politik des leichten Geldes

Nochmals: In nur ungefähr einem Jahr wurden die Zinsen durch die EZB von null auf 4,5 Prozent angehoben. Gerade der Vergleich zur großen Finanzkrise macht die Unterschiedlichkeit in der Tragweite deutlich. Diese gewaltigen, nicht marktwirtschaftlichen Zinsschritte können nicht ohne Folgen bleiben.

Der Dominoeffekt wird sich erst im Laufe der Zeit entladen. Nämlich dann, wenn Zinsbindungen für Kredite auslaufen und die Refinanzierungskosten entsprechend höher ausfallen. Derartige Zinsanstiege sind mehr als unnatürlich, und die Wirtschaft kann unmöglich innerhalb eines Jahres diese gestiegenen Kapitalkosten einpreisen.

Die Chance einer Anpassung ist bei einer derartigen Dynamik komplett unmöglich. In einem Umfeld der natürlichen Marktzinsen würde es diese Entwicklungen auch nicht geben. Ebenso wenig wie es einen Nullzins geben würde, da jeder Mensch den Gegenwartskonsum höher gewichtet als den zukünftigen Konsum.

Die Lektion aus der Krise nach 2007 wurde nicht gelernt, und so erleben wir eine „eigentlich“ vermeidbare Renaissance der Entwicklungen von damals.

Zum Autor

Benjamin Mudlack ist gelernter Bankkaufmann und Diplom-Wirtschaftsinformatiker. Er ist Vorstandsmitglied der Atlas Initiative, Mitglied der Friedrich August von Hayek-Gesellschaft und begleitet aktiv einige andere freiheitliche Projekte wie das Free Economic Forum und den YouTube-Kanal „Der ökonomische IQ“. Im November 2021 veröffentlichte er das Buch „Geld-Zeitenwende: Vom Enteignungsgeld zurück zum gedeckten Geld“.

Der Artikel erschien zuerst auf Freiheitsfunken.info unter dem Titel „Große Krise im Bausektor“.

Aktuelle Artikel des Autors

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.

0

Kommentare

Noch keine Kommentare – schreiben Sie den ersten Kommentar zu diesem Artikel.