Hohe Geschwindigkeiten, starkes Beschleunigen und abrupte Lenkbewegungen sind – neben weiteren – Ursachen von Verkehrsunfällen. Das haben auch Kfz-Versicherungen erkannt und belohnen Kunden mit einem defensiven Fahrstil mit niedrigeren Prämien. Damit einhergehend ist eine gewisse Überwachung, die unterschiedliche Reaktionen hervorruft.

Nicht nur auf X, ehemals Twitter, kursiert in diesem Zusammenhang die Warnung eines Mitarbeiters aus „der IT-Abteilung einer sehr großen und renommierten Versicherungsgesellschaft mit Hauptsitz in Deutschland“. Die Projekte, an denen der

anonyme Absender eines Leserbriefes arbeitet, beschränkten sich nicht auf Belohnungen. Vielmehr solle binnen der nächsten Jahre alles digitalisiert, erfasst, ausgewertet und bewertet werden: vom Kaufverhalten und Lebensumständen über Ernährung und Gesundheit bis hin zur Echtzeit-Überwachung von Geldflüssen, Bewegungen und Kontakten.

Zudem solle all dies in die jeweiligen Versicherungsver- und -beiträge einfließen. In diesem Fall könne man sich durch – wie auch immer definiertes – „gutes“ Verhalten günstigere

Prämien verdienen oder aber bei schlechtem Verhalten bestraft werden, beispielsweise durch den

Fernzugriff auf Privateigentum wie das Auto.

Gutes Verhalten belohnen, ist keine Zukunftsmusik mehr

Bereits heute ist die Belohnung von gutem Verhalten in der Versicherungsbranche gang und gäbe. Zwei typische Beispiele sind Bonushefte der Krankenversicherung und vom Fahrstil abhängige Prämien der Kfz-Versicherung.

Im ersten Fall lässt sich das „gut“ zumindest teilweise mit gesund gleichsetzen. Belohnt werden

beispielsweise die Mitgliedschaft in einem Sportverein oder Fitnessstudio sowie Vorsorgeuntersuchungen beim Zahn-, Haut- und Sportarzt. Andererseits wird häufig auch Schwangerschaftsvorsorge angerechnet – die für grob die Hälfte der Versicherten nie durchführbar sein wird. Ebenso sind Raucherentwöhnungskurse für immer weniger Menschen von Relevanz. Rauchten im Jahr 2000 etwa

22,2 Millionen Deutsche, gehen Prognosen für 2025 von nur noch 16,2 Millionen Rauchern aus.

Aussagen der Krankenkassen „Bis zu X Euro durch Bonusprogramm zurückerhalten“ sind daher zumindest fraglich. Hinzu kommt, dass der Teilnehmer zwar von der Krankenkasse Geld zurückbekommt, die Mitgliedschaft im Sportverein im Regelfall aber nicht kostenfrei ist.

Mit Zusatzkosten muss man bei einer individuellen Kfz-Versicherung nicht rechnen. Bezahlt werden die geringeren Prämien durch

persönliche Daten. Ermöglicht wird dies einerseits durch ein sogenanntes

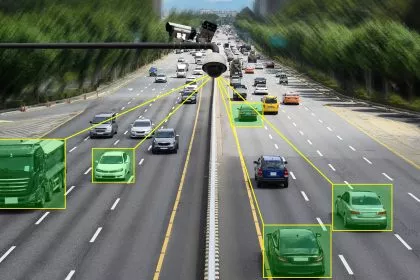

Telematikgerät im Auto, welches Beschleunigungen erfasst. Andererseits speichert, verarbeitet oder versendet eine App auf dem mobilen Endgerät des Fahrers diese Daten.

Aus den gewonnenen Daten lässt sich zunächst auf den Fahrstil schließen, zum Beispiel, ob ein Fahrer häufig stark beschleunigt und bremst oder ruckartige Lenkbewegungen macht. Zusammen mit Informationen über die gefahrene Geschwindigkeit, die

erlaubte Höchstgeschwindigkeit, Uhrzeit, Licht- und Wetterverhältnisse und weiteren erfolgt dann eine Bewertung des Fahrstils sowie darauf aufbauend ein mehr oder weniger großer Preisnachlass auf die Versicherungsprämie.

Warnung vor der großen Überwachung

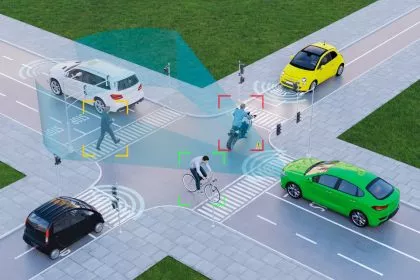

Während das Bonusprogramm der Krankenkasse – mit eingeschränkten Boni – in Papierform existiert, ist die Fahrstil-Bewertung ausschließlich digital möglich, einschließlich aller Vor- und Nachteile von Datenerfassung und -verarbeitung. Auch der anonyme Informatiker der großen deutschen Versicherung warnt vor allem vor „möglichen Gefahren und Missbräuchen einer großen Digitalisierungsrevolution“. Was er im Freundes- und Verwandtenkreis über seine Projekte erzähle, werde indes „leider als ‚Verschwörungstheorie‘ abgetan“.

Dabei steht außer Frage, dass beispielsweise die im Rahmen der Fahrstilbewertung erfassten Daten neben dem vorgesehenen Zweck – der Erfassung der gefahrenen und der erlaubten Geschwindigkeit – auch dem Erstellen von Bewegungsprofilen dienen können. Diese Form der Überwachung wird in Europa oft als Verschwörungstheorie behandelt, technisch möglich ist sie bereits. Von besonderem Interesse sei zukünftig außerdem das Thema der Künstlichen Intelligenz (KI). Dazu prognostiziert der Versicherungsinsider:

„In den nächsten fünf bis zehn Jahren, wenn nicht viel früher, wird es eine Revolution, sowohl im Bereich der Digitalisierung als auch der KI, geben, die die Erfindung des Internets wie die Erfindung des ‚Bleistifts‘ aussehen lassen wird.“

Nachweisbar ist das für einen Außenstehenden nicht. Der Informatiker warnt jedoch, es auf die leichte Schulter zu nehmen: „Das ist keine Verschwörungstheorie oder Witz. Das sind Projekte, die wir in der Versicherungsbranche bereits in der Umsetzungs- und Testphase haben.“ – Beispiele für eine umfassende Überwachung gibt es reichlich.

Die Welt, die er beschreibt, ist vom heutigen Belohnungsmodell jedoch weit entfernt. „Ein kleiner Auszug aus den Pilotprojekten, an denen wir arbeiten“ umfasst das digitalisierte Auto, den transparenten Kunden und die politische Gefahrenabwehr.

Digitale Dystopie in weniger als zehn Jahren

Im Einzelnen spricht er davon, dass es in den nächsten zehn Jahren nicht mehr möglich sein werde, „alte Schinken“ – alte Autos, wie er selbst eins fahre – zu versichern. Dadurch werde man gezwungen, ein „digitales“ Auto zu kaufen. Weiter schreibt er:

„Diese Autos sind rund um die Uhr ‚online‘ und kommunizieren in Echtzeit mit der Versicherung, Verkehrsbehörde, Fernwartung, Überwachung, Behörde und so weiter. Je nach Fahrstil, Zeit, Geschwindigkeit und Fahrer wird die Versicherungsprämie automatisch angepasst. Das heißt, wenn Sie zu schnell, zu riskant fahren, zahlen Sie nicht nur ein Bußgeld, sondern Ihre Versicherungsprämie erhöht sich automatisch. Wenn Sie als Nachtfahrer registriert sind, höhere Prämie, wenn Sie mehr Mitfahrer im Auto haben, höhere Prämie, wenn Sie Ihre Prämie nicht bezahlen, können Sie Ihr Auto nicht mehr starten.“

Übrigens, all das ist heute schon möglich, wie die Telematik-basierte Versicherungsprämie und

Ankündigungen von Ford zeigen. Darüber hinaus sei die „renommierte große Versicherungsgesellschaft“ bereits „mit mehreren großen Automobilherstellern im Gespräch, um eine europaweit einheitliche technische ‚One-size-fits-all‘-Lösung auf den Markt zu bringen“.

Ein weiteres, bereits in Umsetzung befindliches Projekt sind voll integrierte

Alkoholtester, sogenannte Alcoguards, die in der nächsten Fahrzeuggeneration verpflichtend werden. Im Vordergrund steht dabei die Erhöhung der Verkehrssicherheit. Denkbar ist jedoch auch, dass ein digitales Auto ab einem bestimmten Alkoholwert die Geschwindigkeit begrenzt oder gänzlich den Dienst verweigert.

Selbst „wenn Sie unter der ‚Promillegrenze‘ liegen, werden diese Daten an die Versicherungsgesellschaft weitergeleitet und Sie werden mit einer höheren Prämie bestraft. Überschreiten Sie diese Grenze, werden automatisch die zuständigen Behörden informiert und Ihre Versicherung wird sofort gekündigt“, vervollständigt der anonyme Informatiker die Zukunftsversion.

Rechtfertigt eine Preisabstufung die Überwachung?

Günstiger werde es auch nicht, denn „in den nächsten Jahren werden die Besitzer von Elektroautos bereit sein, eine Batteriesteuer statt einer Motorsteuer zu zahlen“. Der Grund sei, dass Batterien ein erhöhtes (Brand-) Risiko bergen und ihre Entsorgung

die Umwelt belastet, wobei zu ergänzen ist, dass auch ihre Herstellung große Mengen an Rohstoffen benötigt.

Die Höhe der Besteuerung – korrekter wäre wohl der Versicherung – erfolge nach einer gleitenden Skala: Wattstunden pro Kilogramm. Sprich, Fahrzeuge mit Blei-Akkus wie Golf-Karts oder Gabelstapler wären günstiger zu versichern als E-Autos mit Lithium-Ionen-Batterien.

Apropos: Bereits eingeführt sei eine Versicherung für

Autopiloten. Dabei gelte „je höher die Versicherungssumme, desto ‚sicherer‘ agiert Ihr Autopilot. Machen Sie sich keine Illusionen, dass sich der Autopilot

bei einem Unfall in allen Fahrzeugen gleich verhält. Wir wissen immer, wer, wann, wie, warum, … im Auto sitzt.“

Datenschutz als Auslaufmodell

Für den „Zugriff auf persönliche Daten wie Gesundheit, Verkehr, Wohnung und so weiter“ setze die Versicherungsbranche auf die digitale ID. Darin seien „alle notwendigen Kundendaten bereits gespeichert und solange sie die EU nicht verlassen, […] ist mit der DSGVO alles in Ordnung“.

Darüber hinaus würden „Kunden heutzutage im Kleingedruckten leichtfertig ihr Einverständnis geben, dass wir ihre persönlichen Daten sammeln dürfen. Im Schadensfall sammeln wir in Echtzeit Krankenakten, Lebensumstände, Fahrzeugdaten und so weiter.“

Demnächst seien außerdem „Pilotprojekte mit Kreditinstituten und Banken geplant, um einen ‚gesunden‘ Lebensstil zu ‚belohnen‘ und einen ungesunden zu bestrafen, in denen wir das Einkaufsverhalten überwachen“. In diesem Rahmen wolle man nicht nur die Liquidität aller Kunden kennen, sondern strebe die Überwachung aller Zahlungen in Echtzeit an.

Hierzulande sei dies „derzeit noch auf Bezirke beschränkt, aber nur eine Frage der Zeit, bis es auf einzelne Personen ausgedehnt“ werde.

Norwegen ist schon einen Schritt weiter, offiziell für statistische Zwecke. Bezogen auf die Versicherungen könnte dies natürlich auch die Prämien von Lebens-, Renten- oder Todesfallversicherung beeinflussen.

Überwachung kann doch keiner wollen?

Der Volksmund sagt, wer nichts verbrochen hat, hat auch nichts zu verbergen. Letzteres scheint bereits ausgeschlossen, ersteres könnte sich in der digitalen Dystopie von jetzt auf gleich ändern, beispielsweise durch die eine „falsche“ Äußerung auf Social Media.

So beschreibt der anonyme Informatiker ein für 2025 geplantes Projekt in Kooperation mit dem Bundesministerium für Verteidigung. Dieses sieht vor, dass ein „auf eine politisch exponierte Person zugelassenes“ Fahrzeug im Verdachtsfall per Fernüberwachung deaktiviert werde. Er oder sie kann also sein Fahrzeug nicht mehr starten. Das Projekt gehe jedoch noch weiter und schließe alle Privatfahrzeuge ein, in denen die politisch exponierte Person sitzt. Ausgenommen seien offiziell zugelassen Fahrzeuge wie Polizeiautos. Ob das auch für einen Bus gilt, bleibt offen.

Möglich werde dies dank digitaler Ausweise, die mit „einem leistungsfähigen RFID-Chip ausgestattet“, die Nahbereichskopplung in bis zu zehn Meter Entfernung erlaubten. Darüber hinaus sei eine Ortung von Menschen mit einer Genauigkeit von etwa einem Kilometer möglich – sofern die Personen den Ausweis dabeihat. Mit einem

Chip-Implantat ist dies kaum zu verhindern. Dass es genügend Freiwillige gibt, zeigen verschiedene Projekte.

Diese Möglichkeit zur Ortung von Menschen sei für Versicherungen vor allem dahingehend interessant, „da wir im Schadensfall Personen, Schadensfälle, Verbrechen oder Beteiligte leichter lokalisieren können“, erklärt der anonyme Informatiker. Darüber hinaus sei man in Verhandlung mit der Europäischen Datenschutzbehörde, um noch detaillierter auf diese Daten zugreifen zu können. Die offiziellen Begründungen dafür lauteten „Sicherheit“, „Kundenfreundlichkeit“ und „Digitalisierung“. Der wahre Grund sei jedoch „der Boom in der Unfallversicherung, wobei uns natürlich interessiert, wie oft, wann, wie und vor allem wo sich jeder Kunde bewegt.“

Erstmal nur freiwillig und zu unserem Besten …

Im Zusammenhang mit der digitalen Identität

warnt Marc Friedrich, einer der erfolgreichsten deutschen Sachbuchautoren, dass Bequemlichkeit ihren Preis hat. Während die eID, die european Digital Identity, das Leben einfacher machen soll, sei sie zugleich die Vorstufe zu einem Social Credit System und Überwachung nach chinesischem Vorbild. Sie mache „uns definitiv zu gläsernen Bürgern, und ist genau das, wovor uns George Orwell schon vor über 70 Jahren gewarnt hat“.

Aufzuhalten sei die Einführung von digitaler ID und digitalem Euro in Friedrichs Augen nicht mehr. Sie zu nutzen sei „natürlich erstmal freiwillig und nur zu unserem Besten“. Ebenso versprechen die Befürworter die Wahrung und den Schutz der Privatsphäre.

Was die Überwachung wirklich bedeutet, lässt sich in wenigen Sätzen zusammenfassen: Der Staat – oder die Versicherung – könne alles sehen, was Sie tun, wohin Sie reisen, wie viel Geld Sie ausgeben und wofür. Er sehe, was Sie essen, einschließlich ob viel Fleisch, vegetarisch oder vegan, ob Sie ÖPNV nutzen oder wo Sie tanken, welchen Sport sie treiben, welche Krankheiten Sie haben, ob sie geimpft sind und und und.

Für Unternehmen bedeutet das in erster Linie mehr Daten. Diese ließen sich einerseits direkt verkaufen, andererseits dienen sie dem besseren Marketing beziehungsweise Targeting, was ebenfalls Mehreinnahmen verspricht. Für die Regierung, so Friedrich weiter, sind Daten gleichbedeutend mit Kontrolle, die insbesondere im Sozialismus und in der Planwirtschaft wichtig ist.

„Digitaler Alptraum“ ebnet den Weg für Enteignung

Der sechsfache Spiegel-Bestsellerautor spricht darüber hinaus von digitalem Geld und dass sich Menschen ein solches programmierbares Zahlungsmittel wünschten. Er gibt jedoch zu bedenken, dass „programmierbar“ auch gegen die Menschen verwendet werden kann. Zum Beispiel, wenn Geld eine bestimmte Haltbarkeit zugewiesen bekommt, es also binnen einer bestimmten Zeit auszugeben ist, weil es sonst verfällt. Möglich sei auch eine Zweckbindung, sodass Geld nur für bestimmte Dinge ausgegeben werden darf „beispielsweise, weil das CO₂-Konto schon voll – oder leer – ist.“

Friedrich fasst es wie folgt zusammen:

„Negative Zinsen, Gebühren, Steuern, Beschlagnahmungen sind viel einfacher umzusetzen, wenn alles an einem Ort ist.“

Epoch Times hat im Rahmen der Recherche für diesen Artikel 20 große deutsche Versicherungen um Stellungnahme gebeten. Die Antworten werden in einem kommenden Artikel veröffentlicht und an dieser Stelle verlinkt.